Неліктен депозит қайтадан негізгі қаржылық құралға айналды?

Жылдық инфляция шамамен 11% деңгейінде болғандықтан, депозит ұзақ уақыттан бері алғаш рет айтарлықтай нақты табыс әкеле бастады. Бұл жаңа қаржылық мәдениетті қалыптастырып отыр. Тұрақты жинақ жасау енді бір реттік шешім емес, жеке қаржылық стратегияның бір бөлігіне айналуда. Нәтижесінде, дәстүрлі банктік депозит тек қаражатты сақтаудың құралы емес, қайтадан толыққанды инвестициялық құрал ретінде қарастырыла бастады.

Қазір адамдар жеке қаржысын бұрынғыға қарағанда әлдеқайда жүйелі әрі стратегиялық түрде басқара бастады. Соның ішінде кең таралған үш айлық депозиттердің де маңызы өзгеріп отыр. Қысқа мерзім салым иесіне нарықтағы және пайыздық мөлшерлемелердегі өзгерістерге тез бейімделуге мүмкіндік береді. Сондай-ақ тұрақты түрде ақша жинау дағдысының қалыптасуына ықпал етеді. Нәтижесінде үш айлық депозит тек қысқа мерзімді құрал емес, ұзақ мерзімді қаржылық жоспарлауға апаратын алғашқы қадамға айналып отыр. Мұндай депозиттердегі қаражат жай жатпай, тұрақты айналымда болып, өсім әкеледі. Ол қаржылық "қауіпсіздік жастығына" айналып, күтпеген жағдайларда тірек болады және болашақ инвестициялардың негізін қалайды. Бұл туралы біз Еуразиялық банктің несиелік емес өнімдерді дамыту бағытының атқарушы директоры Александр Поповпен әңгімелестік. Оның пікірінше, банктер клиенттері арасында жинақтау мәдениетінің қалыптасуы – қаржы нарығы мен банк секторының дамуына әсер ететін маңызды үрдістердің бірі.

– Неліктен депозит қайтадан халық үшін негізгі құралға айналды?

Қазір нарықта сирек кездесетін жағдай қалыптасқан: салымдар бойынша номиналды мөлшерлемелер 18–19%-ға дейін жетсе, ЖТСМ 20,50%-ға дейін болады. Қарапайым табысы бар адамдар үшін бұл тәуекелі өте төмен, жоғары табыс әкелетін мінсіз нұсқа. Еуразиялық банкте салымшылардың қаражаты Қазақстанның депозиттерге кепілдік беру қоры тарапынан 20 миллион теңгеге дейінгі кепілдік өтемақымен қорғалған. Ал табыс қазірдің өзінде облигациялармен деңгейлес. Соның өзінде депозит банк клиенттері үшін ең түсінікті қаржы құралы болып қала береді.

– Көпшілікке қандай жинақтау стратегиясы қолайлы?

Адамдар әдетте агрессивті инвестицияға ұмтылмайды. Керісінше, жоғары пайыздық мөлшерлемелер сақталып тұрған кезде соны бекітіп алуға тырысады. Мұндай мөлшерлемелер сирек кездесетіндіктен, ең тиімді стратегия – күрделі шешімдерге бармай-ақ, қазіргі жағдайды пайдаланып табыс табу. Мысалы, қысқа мерзімді жинақ депозиттерін таңдау.

Ең қарапайым тәсіл – ақшаны қысқа мерзімге депозитке салу. Еуразиялық банкте осындай толықтыру мүмкіндігі қарастырылған "Турбо депозит жинақтаушы" бар. Мысалы, клиент небәрі 1 000 теңгемен 3 айлық депозит аша алады. Бұл салым бойынша толықтыруға ешқандай шектеу жоқ, номиналды мөлшерлеме – 18,95%, ал ЖТСМ 20,50%-дан 20,53%-ға дейін. Жалғыз шарт – қаражатты шешіп алу қарастырылмаған. Егер мөлшерлемелер жоғары деңгейде сақталса, салым мерзімі ұзартылуы мүмкін. Ал егер олар төмендей бастаса, мерзім аяқталғаннан кейін клиент өз қаражатын қалауы бойынша пайдалана алады. Бұл ақшаны әрдайым өзіңізге тиімді, қазіргі жағдайға сай шарттарда ұстауға мүмкіндік береді.

Айта кетейік, қазіргі таңда депозит нарығында ұсынылып отырған бұл шарттар ең тартымдылардың бірі.

– Неліктен қазір көбіне 3 айлық депозитті жиі таңдайды?

Оның үш себебі бар. Біріншіден, мөлшерлемелер шекті деңгейге жақын тұр. Екіншіден, ақша қолжетімді күйде қалады. Өйткені үш айдан кейін салымды қайта ашуға немесе қаражатты пайдалануға болады. Айта кету керек, бір клиентке ашылатын салымдар саны шектелмеген.

Үшіншіден, қысқа мерзім психологиялық тұрғыдан әлдеқайда ыңғайлы. Ақшаны "бұғаттап қою" қорқынышы аз болады. Кейбір салымшылар үшін 12 айға ақшаны салып, оны бір жыл бойы пайдаланбай, ең жоғары табыстылықты бекітіп қойған да тиімдірек. Әркім өзіне ыңғайлы стратегияны таңдайды. Өйткені мақсаттары мен мүмкіндіктері әртүрлі.

– Сіздің ойыңызша, мұндай жағдайда жинақтарды қалай дұрыс бөлу керек?

Жұмыс істейтін формула — 70/30. Қолдағы бос қаражаттың шамамен 70%-ын мерзімді немесе жинақ депозитіне орналастырған дұрыс, мұнда ол жоғары табыс әкеледі. Ал 30% ақша күнделікті шығындарға арналған картада немесе қаражатты еркін шешіп алуға әрі толықтыруға болатын депозитте қалады.

Мұндай тәсіл ең үлкен қателіктен – депозитті мерзімінен бұрын бұзып қоюдан сақтайды. Себебі ондай жағдайда жиналған пайыздың көп бөлігі төленбей қалады.

– Депозитті ең аз дегенде қанша сомаға ашуға болады?

Еуразиялық банкте депозитті ашу үшін ең төменгі сома — небәрі 1000 теңге. Депозитті банк бөлімшесінде де, Eurasian Bank мобильді қосымшасы арқылы да ашуға болады. Кейін клиенттер салымды өздеріне ыңғайлы тәсілмен толықтыра алады (басқа банктен аудару, карта арқылы, бөлімшеде және т.б.).

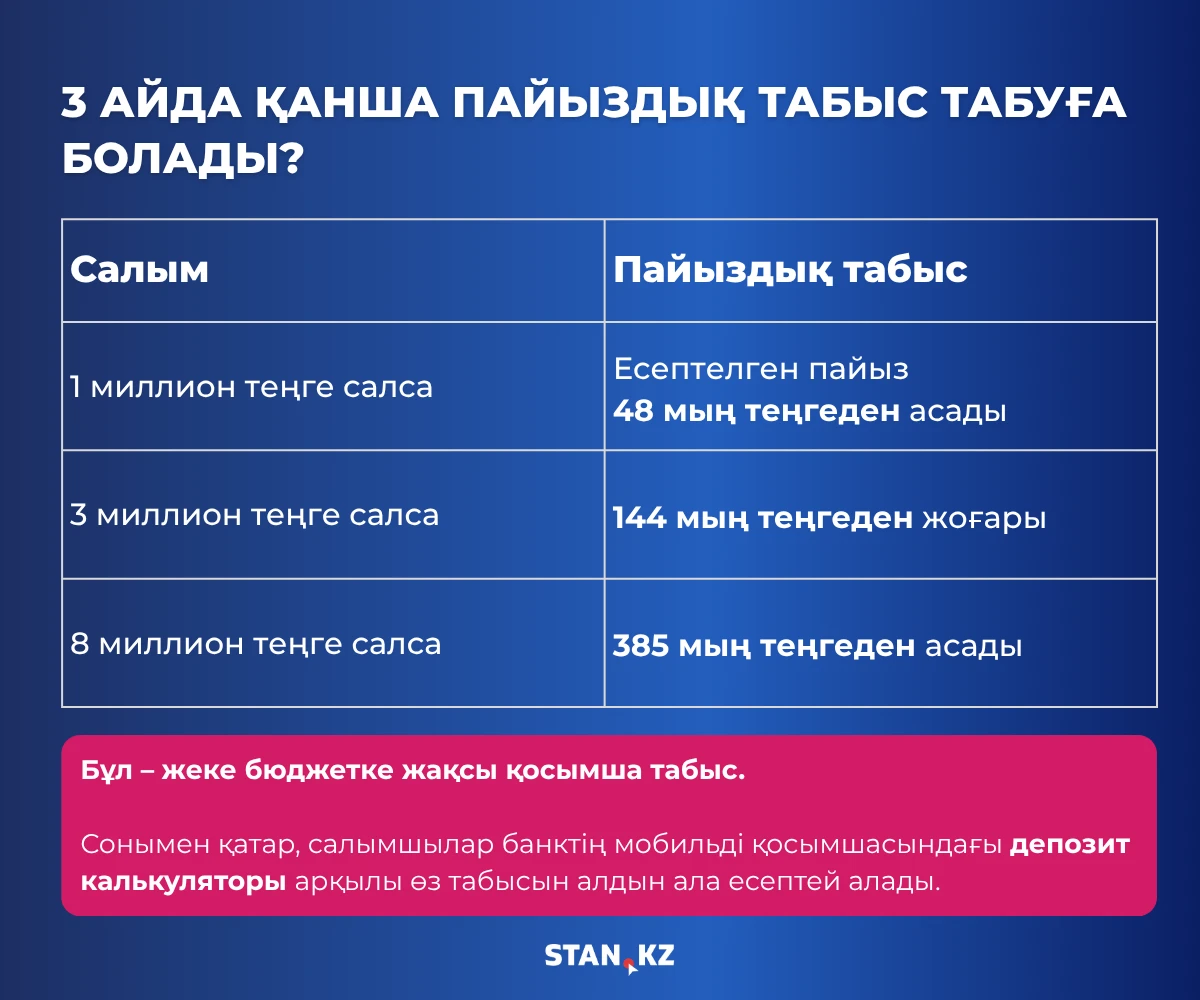

– 3 айда қанша пайыздық табыс табуға болады?

Бірнеше мысалды қарастырайық. 1 миллион теңге салғанда есептелген пайыз 48 мың теңгеден асады. 3 миллион теңгеде — 144 мың теңгеден жоғары. Ал 8 миллион теңге салса пайыздық табыс 385 мың теңгеден асады. Бұл – жеке бюджетке жақсы қосымша табыс. Сонымен қатар, салымшылар банктің мобильді қосымшасындағы депозит калькуляторы арқылы өз табысын алдын ала есептей алады.

– Салымшылар жиі қандай қателіктер жібереді?

Кейде адамдар депозит ашып, жедел қажет болатын шығындарға ақша қалдырмайды. "Ойланбас үшін" ұзақ мерзімді таңдайды, қаражатын ағымдағы шотта ұстайды немесе салымды мерзімінен бұрын алып алады. Мұндай жағдайда ең үлкен мәселе депозитті ерте жауып тастау. Себебі көп жағдайда мұндай кезде жиналған пайыздық табыс толықтай жоғалады, яғни салымшылар ең көп кірістен дәл осы тұста ұтылады.

– "Еуразиялық банк" халық арасында қаржы жинау мәдениетін қалыптастыру мен қолдауға көп көңіл бөліп келеді. Бұл банкке не үшін қажет?

Жинақтау мәдениетінің дамуы адамдардың қаржылық әл-ауқатымен тікелей байланысты. Тұрақты жинақ жасау қаржылық "қауіпсіздік қорын" қалыптастыруға көмектеседі. Күтпеген шығындарға сабырлырақ қарауға және ірі мақсаттарды сенімді жоспарлауға мүмкіндік береді. Сондықтан мұндай бастамалар банктің тек коммерциялық міндеті ғана емес, сонымен бірге қоғамның қаржылық сауаттылығын арттыруға және жалпы тұрақтылығын күшейтуге қосқан үлесі.

Жинақтау мәдениетінің дамуы тек жеке адамдарға немесе банктерге ғана әсер етпейді. Ол бүкіл нарықтың тұрақты экономикалық өсуінің негізіне айналады. Экономикада "ұзақ мерзімді ақша" пайда болады, жинақтар клиенттердің мінез-құлқын тұрақтырақ етеді. Белгісіздік кезеңдерінде адамдар ақшасын сирек шешеді. Бұл банктердің өтімділігіндегі күрт ауытқуларды азайтып, бүкіл қаржы секторы үшін жүйелік тәуекелдерді төмендетеді. Сонымен қатар бизнес пен бәсекелестіктің дамуы жеделдейді, халықтың қаржылық сауаттылығы артады. Сондықтан "Еуразиялық банк" сияқты банктер жинақтау мәдениетін дамытуға мүдделі. Халықтың жинақтау әдеті неғұрлым күшті болса, қаржы жүйесі соғұрлым тұрақты болады және нарық соғұрлым жылдам дамиды.

– Қарапайым салымшы үшін ең маңызды түйін қандай?

Бүгінде депозит – артық тәуекелсіз табыс табудың бір тәсілі. Күрделі инвестицияларды іздеудің қажеті жоқ. Көпшілік үшін ең тиімді стратегия – ақшаны тұрақты түрде жинап отыру және нарық мүмкіндік беріп тұрған кезде жоғары пайызды ұстап қалу.

ҚР қаржы нарығын реттеу және дамыту агенттігі берген 2020 жылғы 3 ақпандағы № 1.2.68/242/40 лицензиясы

Желіде дау болған элиталы мектеп оқушысының "Қазақстан тарихы оқытылмайды" дегені шындыққа жанаспайды – Оқу-ағарту министрлігі