Ертең қиналып қалмас үшін, несие аларда нені ескеру маңызды

Несие жаман нәрсе емес. Ол дұрыс қолданылса, пайдалы құрал бола алады. Бірақ мәселе несиеде емес, оны қалай және не үшін алғаныңызда. Егер адам эмоцияға беріліп, салдарын есептемей қарыз алса, қиындық дәл сол жерден басталады. Сондықтан өзіңізге қояр басты сұрақ “Банк маған несие бере ме?” емес, “Мен оны кейін қиындықсыз төлей аламын ба?” болуы қажет. Несие аларда нені ескеру керегін, қандай нәрселерге мән беру маңызды екенін түсіндіреміз.

Несие рәсімдеу үшін жаңа талаптар қандай?

1 шілдеден бастап Қазақстанда несие алу бойынша жаңа ережелер күшіне енеді. Енді банктер азаматтың төлем қабілетін қатаң тексереді. Ол үшін жаңа көрсеткіштер енгізіледі, олар:

- қарыз жүктемесінің коэффициенті;

- қарыздың табысқа қатынасы.

Бірінші көрсеткіш сіздің қазіргі несиелеріңізді есепке алады, ал екіншісі бұрын-соңды төлемді кешіктірдіңіз бе, жоқ па соны көрсетеді. Осы көрсеткіштерге қарап, банктер клиент табысының қанша бөлігін қарызын төлеуге жұмсайтынын мұқият тексереді, яғни жаңа несие рәсімдеу үшін ай сайынғы жалпы төлем табыстың жартысынан аспауы керек.

Банктер енді ресми табысқа көбірек мән береді. Олар ай сайын түсетін зейнетақы және міндетті медициналық сақтандыру жарналарына сүйенеді. Егер адамның табысы тұрақты болса, әрі ресми түрде расталса, несие алу мүмкіндігі жоғары болады. Мұның бәрі эмоция үстінде, асығыс, болашағын ойламай несие алып жүрген азаматтарды қарызға батудан қорғау үшін ойластырылған. Аталған ережелер бұрыннан болған, бірақ енді банктер несие берерде әр адамға жеке назар аударып, шамасын есептейді.

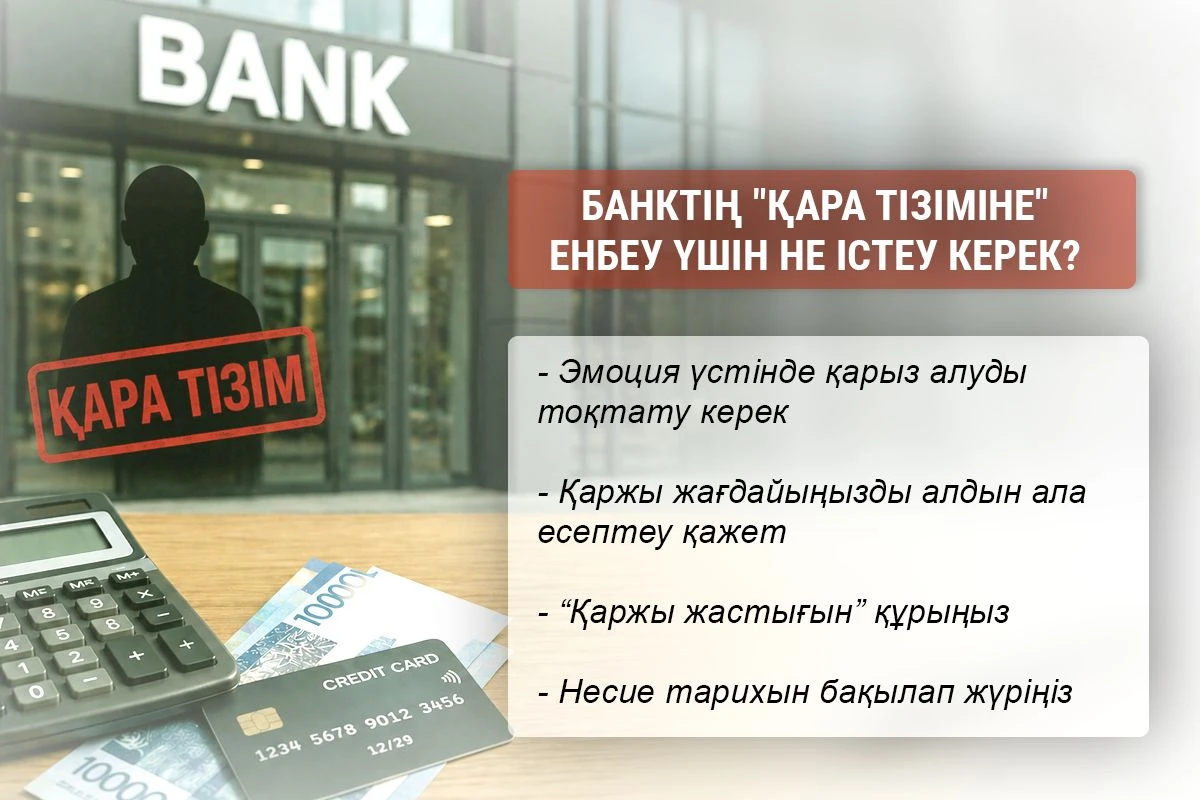

Банктің “қара тізіміне” енбеу үшін не істеу керек?

Ең бірінші, эмоция үстінде қарыз алуды тоқтату керек. Көп жағдайда адамдар несиені нақты қажеттіліктен емес, “маған ақша дәл қазір керек” деген эмоциямен алады. Мұны ғылыми зерттеулер де растайды.

Мамандардың дерегіне сүйенсек, адам шыдамсыздық танытып, неғұрлым тез шешім қабылдаса және материалдық нәрселерге көбірек мән берсе, соғұрлым жиі несие алуға бейім болады. Тағы бір маңыздысы – адамдар көп жағдайда қаржыға қатысты шешімді салқын есеппен емес, сол сәттегі көңіл-күйіне байланысты қабылдайды. Ғалымдар мұны “импульсивті шешім” дейді, яғни алдын ала жоспарсыз, эмоциямен жасалатын әрекет.

Мұндай шешімдер көбіне адамның болашағын қиындыққа тірейді. Сонымен бірге сезімдерін, эмоциясын басқара алмайтын адамдар қарызға жиі бататынын зерттеулер дәлелдеген. Өйткені олар “қазір қандай жолмен болмасын алайын, кейін әйтеуір төлеймін” деген ойға көбірек беріледі.

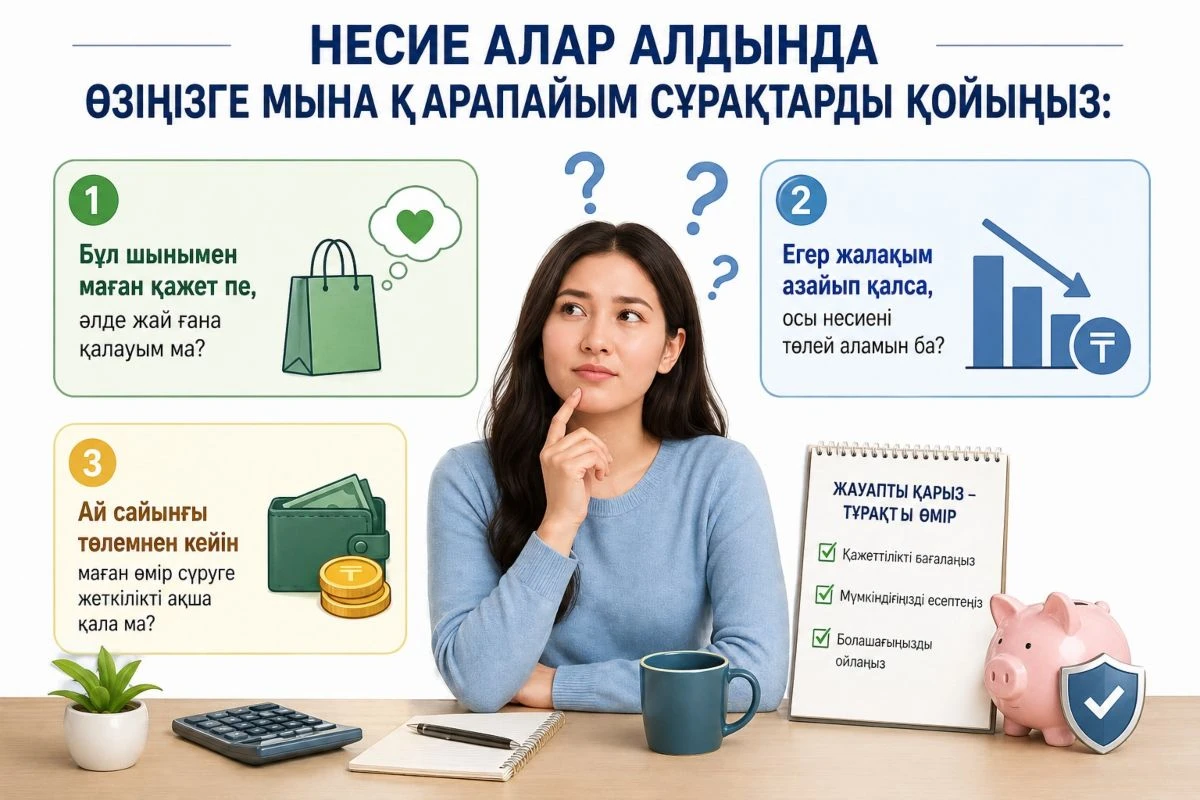

Сондықтан несие алар алдында өзіңізге мына қарапайым сұрақтарды қойыңыз:

- Бұл шынымен маған қажет пе, әлде жай ғана қалауым ба?

- Егер жалақым азайып қалса, осы несиені төлей аламын ба?

- Ай сайынғы төлемнен кейін маған өмір сүруге жеткілікті ақша қала ма?

Екінші маңызды қадам – қаржы жағдайыңызды алдын ала есептеу. Ең жақсы дегенде, ай сайынғы бүкіл қарыз төлеміңіз табысыңыздың 30-35%-ынан аспағаны жөн. Ал несие төлемі табыстың 50%-ына дейін жетсе, Қазақстандағы талап бойынша рұқсат етілген шек саналады, яғни “қарыз жүктемесі коэффициентінің” шегі – 50%. Бірақ бұл – шекті деңгей, яғни тәуекел жоғары. Егер табысыңыз аяқ астынан азайып қалса немесе күтпеген шығын шықса, мұндай жүктемемен несиені төлеу қиынға соғуы мүмкін.

Үшіншіден, “қаржы көпшігіңіз” болсын. Кемінде 3-6 ай өмір сүруге жететін қаражат қорыңыз болса, күтпеген жағдайларда қарызды жабу оңайырақ болады.

Тағы бір маңызды нәрсе – несие тарихын бақылау. Егер төлемді кешіктірсеңіз, банктер алдында сеніміңіз азайып, болашақта жаңа несие алу қиындайды. Сондықтан мүмкіндігінше несиені уақытында төлеу керек.

Несие аларда нені ескерген жөн?

Несие қауіпті нәрсе емес, ол тек пайдалы құрал екенін айттық. Егер дүниеде несие деген нәрсе болмаса, әлем экономикасы тоқтап қалады десек болады. Өйткені қарапайым адамдар ғана емес, мемлекеттер де, ірі кәсіпорындар, байлар да несие алады, осылайша ақша айналымы жүріп жатыр. Тек ең маңыздысы – банктен қарыз алмас бұрын алды-артыңызды мұқият есептеу қажет.

Мысалы, банктердің онлайн есептегіші (калькулятор) ай сайынғы төлемді, мерзімін және шамамен артық төлемді көруге мүмкіндік береді. Бұл шешімді эмоциямен емес, нақты есепке сүйеніп қабылдауға көмектеседі.

Мәселен, Home Credit Bank-тің ресми сайтында несие сомасын, мерзімін және ай сайынғы төлемді алдын ала есептеуге болады. Қазір банкте 10 мыңнан 9,5 миллион теңгеге дейін несиені кепілсіз онлайн рәсімдей аласыз, яғни банк бөлімшесіне барудың қажеті жоқ. Қарыздың жылдық пайыз мөлшерлемесі 19,00% – 38,00%. Сыйақының жылдық тиімді мөлшерлемесі 23,20% – 45,90% аралығында. Несиені алты айдан бес жылға дейін мерзімге алуға болады. Төлем қабілетіңізді де банктің сайтындағы калькулятормен есептей аласыз. Қарыз сомасын, мерзімін және шарттарын енгізсеңіз, ай сайынғы төлем мен жалпы артық төлемді шамамен көре аласыз. Бірақ калькулятор көрсеткен сандар тек алдын ала есеп екенін ұмытпау керек. Нақты шарттар банк тексерісінен кейін анықталады.

Айта кетері, Қазақстанда онлайн несие алу қауіпсіздігі кезең-кезеңімен күшейтіліп жатыр. 2025 жылдан бастап бұл салада бірқатар өзгеріс енгізілді. Мысалы, несие рәсімдеу кезінде биометриялық сәйкестендіру, электронды цифрлық қолтаңба және банк менеджерімен видеоқоңырау арқылы әңгімелесу шаралары қауіпсіздік үшін енгізілген. Мұнымен шектеліп қоймай, Home Credit Bank интернет алаяқтықтың алдын алу үшін банк антифрод жүйесін де жаңартпақ. Оған сәйкес несие рәсімдер алдында клиент арнайы анкета толтырып, қарызды өзіне алып жатқанын, ешкім мәжбүрлемегенін көрсетуі керек. Бұл алаяқтық жолмен несие алуға жол бермей, клиенттерді қорғау үшін жасалған.

Егер бір басыңызда бірнеше несие болса немесе ай сайынғы төлеміңіз ауыр тиіп жүрсе, қайта қаржыландыру (рефинансирование) деген құрал бар. Home Credit Bank-те бірнеше несиені біріктіріп, ай сайынғы төлемді азайтуға мүмкіндік береді. Қайта қаржыландыру шарттары да несие алғандағымен бірдей. Оған да өтінімді банк бөлімшесіне бармай, онлайн жібере аласыз.

Несие туралы дұрыс шешім қабылдау үшін тек есеп жеткіліксіз, оны толық түсіну де маңызды. Сондықтан банктер қаржы сауатына арналған материалдар да жариялайды. Мысалы, Home Credit Bank-тің ресми сайтында несиені дұрыс таңдау, қарызды басқару және жеке қаржыны жоспарлау туралы қарапайым тілмен түсіндірілген мақалалар бар. Мұндай материалдар несиеге басқа көзбен қарауға көмектеседі, яғни бастысы банктен ақша алу емес, оған жауапкершілік алу екенін түсіндіреді. Өйткені несие – сіздің болашақтағы табысыңызға түсетін жүктеме.

31.12.2025 ж. № 1.1.36 лицензия, ҚР ҚНРДА берген.