Жалақыдан жалақыға дейін: Қазақстандықтар жаңа зейнетақы шегін қанша уақытта жинай алады

Зейнетақының жаңа шегі қазақстандықтардың қызу талқысына түсті. Қазіргі табыс деңгейімен азаматтар бұл межеге жете ала ма? БЖЗҚ талаптары шынайы өмірмен қаншалықты сәйкес келеді? Stan.kz мәселені сарапшылардың көмегімен талдап көрді.

Жақында ғана Бірыңғай жинақтаушы зейнетақы қоры (БЖЗҚ) 2026 жылға арналған ең төменгі жеткіліктілік шегін жариялады. Енді зейнетақы жинағындағы артық қаражатты пайдалану үшін 20 жастағы қазақстандықтың шотында кемінде – 6,67 миллион теңге, 30 жастағы азаматта – 9,75 миллион теңге, ал 40 жастағы азаматта 13,37 миллион теңге болуы қажет.

Жалпы көрсеткіш мынадай:

Қор мәліметінше, бұл жолы шектер жаңа формула бойынша есептеліпті. Ол бұрынғы әдіске қарағанда күрделірек. Енді есептеу кезінде азаматтың жасы, зейнетке шығуына дейінгі уақыт, өмір сүру ұзақтығы, болашақ зейнетақы жарналары және инвестициялық табысы ескеріледі.

Жұртшылық не дейді?

Негізі бұл өзгеріс қазақтардың сынына ұшырап жатыр. Көпшілік жаңа талаптың зейнетақы жинағын пайдалануды қиындатқанын айтып отыр.

“Жылдың басында зейнетақы шегін 10% көтергенде кәдімгідей күйзелісте болып едім. Әрең жететін шекті тағы неге көтерді деп. Сол кезде менің жасыма сай жеткіліктілік шегі 3,6 миллионнан 4,1 миллионға көтерілген еді. Енді қазір қарасам, сол шек 4,1 миллионнан бірден 7,5 миллионға көтеріліпті. Бұл не масқара”.

“Ешқандай еңбек өтілі жоқ 20 жастағы қыз/жігіт жұмыс істеп жүр делік. Айлығы – 200 000 тг. Оның 3,5%-ы зейнетақыға түседі. Ол айына 7000 теңге. Енді есеп: 6 670 000 : 7000 ≈ 953 ай 953 ай : 12 ай ≈ 79 жыл. Демек зейнетақы қорындағы ақшасын түсіріп алғысы келсе 20 жастағы бозбала мен бойжеткен кемінде 79 жыл жұмыс істеуі керек. Әлде мен дұрыс есептемедім бе?”.

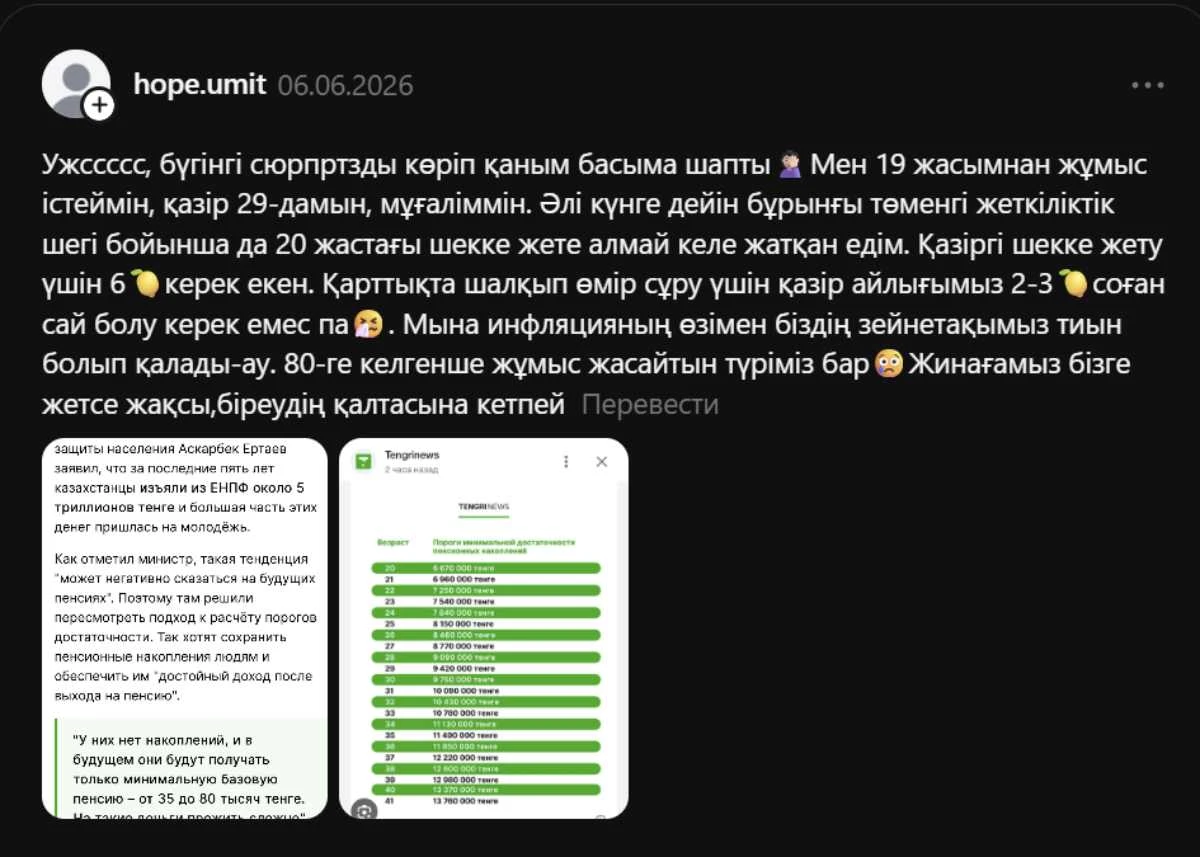

“Бүгінгі тосынсыйды көріп қатты ашуландым. 19 жасымнан жұмыс істеймін. Қазір 29 жастамын, мұғаліммін. Әлі күнге дейін бұрынғы төменгі жеткіліктік шегі бойынша да 20 жастағы шекке жете алмай келе жатқан едім. Қазіргі шекке жету үшін 6 миллион теңге керек екен. Қарттықта шалқып өмір сұру үшін қазір айлығымыз 2-3 миллион теңге, яғни соған сай болу керек емес пе? Мына инфляцияның өзімен біздің зейнетақымыз тиын болып қалады-ау. 80 жасқа келгенше жұмыс істейтін түріміз бар. Жинағамыз бізге жетсе жақсы, біреудің қалтасына кетпей”.

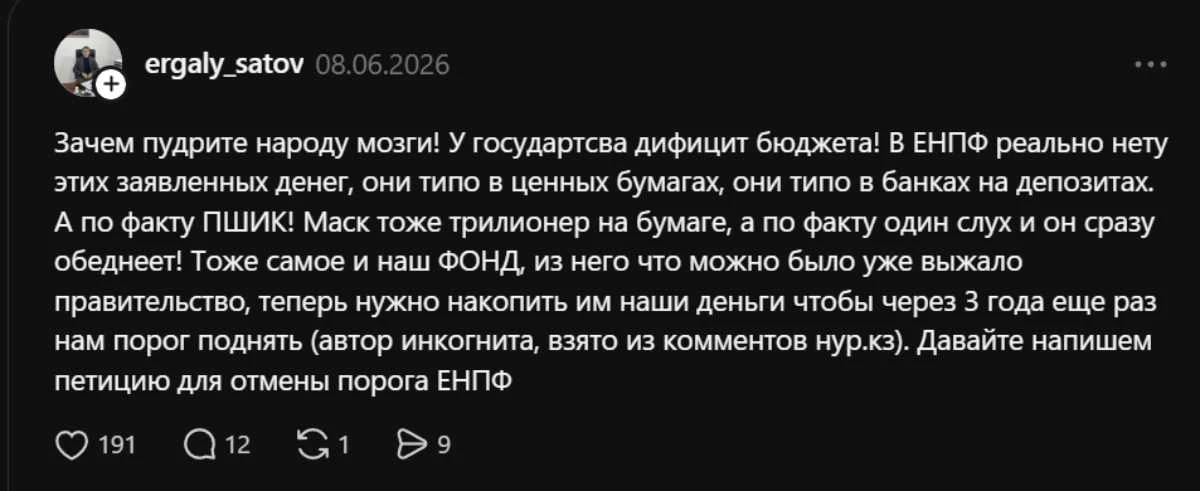

“Бұл жырдың бәрі 2014 жылдан басталды. Бірнеше тәуелсіз зейнетақы жинақтаушы қорын Бірыңғай жинақтаушы зейнетақы қорына заң бойынша айналдырып, бүкіл азаматтың ақшасына мемлекет оп-оңай қол жеткізді. Бізде таңдау жоқ, мемлекеттік монополия болып отыр. Бүгін 2 есе өсіп кеткен. Келесі жеткіліктілік шегіне жеткенде тағы көтермек. Сөйтіп ұстатпай жүреді енді. Сұмдық”.

“3 айдан кейін 63 жасқа толамын. 360 000 теңге айлық аламын. Осы уақытқа дейін жинаған жеткіліктілік шегі 33 жасқа толған адамның жинайтын шегімен бірдей. Сұмдық қой. Шенеуніктердің алатын айлығымен есептеп отыр ғой мыналар. Ертегілер елінде ғана болатын жағдай ғой. Қай жерімен ойлап отыр мұны?!”.

Сарапшылар не дейді?

Экономист Айдар Әлібаевтың пікірінше, миллиондаған теңгелік жаңа межелер халықты көбірек жұмыс істеуге ынталандырмайды. Керісінше қазақстандықтардың қартайғанда қаржылық қиындыққа тап болуы мүмкін екенін көрсетеді.

Зейнетақының жеткілікті шегі – азаматтың зейнетақы шотында қартайғанда негізгі қажеттіліктерін қамтамасыз ету үшін сақталуға тиіс. Осы сомадан асқан қаражатты ғана белгілі бір мақсаттарға мерзімінен бұрын пайдалануға болады.

Экономист Айдар Әлібаев мәселенің түп-тамырына үңілу қажет дейді. Оның сөзінше, Бірыңғай жинақтаушы зейнетақы қоры жариялаған жаңа көрсеткіштер мемлекеттің халықтың нақты өмір сүру деңгейінен алшақ екенін аңғартады.

Сандар шынайы өмірге сәйкес келе ме?

Мәселен, 20 жастағы азаматтың зейнетақы шотында дәл қазір 6,67 миллион теңге болуы керек деп есептеледі. Мұндай соманы екі жыл ішінде жинау үшін адам 18 жасынан бастап ай сайын шамамен 2,7 миллион теңге көлемінде ресми жалақы алып жұмыс істеуге тиіс.

Ал 25 жастағы азаматтың зейнетақы шотында қазір шамамен 8 150 000 теңге болуға тиіс деп есептеледі. Мұндай соманы 7 жыл ішінде жинау үшін адам 18 жастан бастап ресми түрде жұмыс істеп, ай сайын шамамен 970 мың теңге көлемінде жалақы алып отыруы қажет болады (зейнетақы жарнасы 10% деп есептегенде, ай сайын шамамен 97 мың теңге шотқа түсіп отырады).

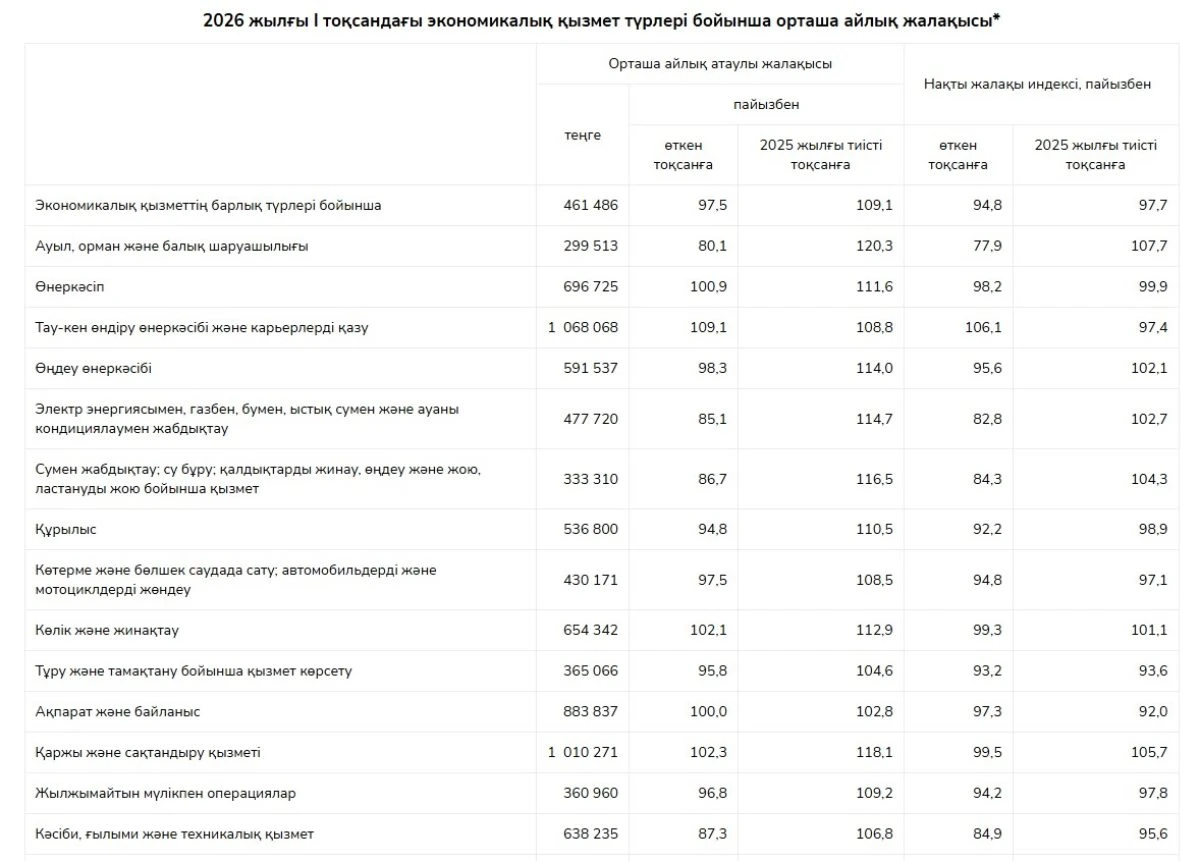

Алайда Қазақстандағы медианалық жалақы шамамен 331 527 теңге болғандықтан, мұндай есептік деңгей орташа еңбек нарығындағы нақты табыстан бірнеше есе жоғары екенін көрсетеді.

Ал 2026 жылдың бірінші тоқсанындағы ресми статистикаға сәйкес, Қазақстандағы медианалық жалақы 331 527 теңге. Бұл жұмыс істейтін азаматтардың жартысы осы сомадан аз жалақы алады деген сөз.

Осындай табыспен 6,6 миллион теңге жинауға шамамен 17 жыл қажет болады. Оның өзінде адам еңбек жолында ақысыз демалыс алмай, еңбекке жарамсыздық парағын рәсімдемей үздіксіз жұмыс істеуі керек. Бұл Бірыңғай жинақтаушы зейнетақы қоры белгілеген талаптардың шынайы өмірмен сәйкес келмейтінін көрсетеді.

Декрет демалысы зейнетақы жинағына қалай әсер етеді?

Бұл жүйе әсіресе әйелдерге ауыр тиеді. Бірыңғай жинақтаушы зейнетақы қоры есептеулері азаматтың студенттік кезеңнен бастап зейнет жасына дейін үзіліссіз еңбек ететінін негізге алады. Алайда шынайы өмірде әйелдер декрет демалысына шығады.

Егер отбасында екі немесе үш бала болса, әйел зейнетақы жинақтау жүйесінен 4-6 жылға дейін тыс қалуы мүмкін. Нәтижесінде 40-50 жасқа келгенде олардың жинағы жоспарланған деңгейден бірнеше миллион теңгеге аз болуы ықтимал.

Инфляция жинақтарды құнсыздандыра ма?

Экономист Айдар Әлібаевтың айтуынша, мәселе тек төмен жалақыда емес. Зейнетақы жинақтарының инфляция әсерінен құнсыздануы да үлкен мәселеге айналып отыр.

Оның пікірінше, зейнетақы активтері мемлекеттік шығындарды жабудың қосымша құралына айналған.

“Олар азаматтардың қордағы жинағын бюджеттегі олқылықтарды жабатын әмиянға айналдырды. Қаражат мемлекеттік бағалы қағаздар арқылы қажет бағыттарға жұмсалады. Инвестициялық табыс баяу өсіп қана қоймай, жинақтар айтарлықтай құнсызданып жатыр. Мысалы, 1999 жылғы 1 миллион теңгенің құны мен 2026 жылғы 1 миллион теңгенің сатып алу қабілеті мүлде бөлек. Азаматтар бұл қаражатқа қол жеткізе алмай отырғандықтан, оның қалай құнсызданып жатқанын тек бақылап отыруға мәжбүр”, – дейді экономист.

Қазақстандықтар жалақыдан жалақыға дейін өмір сүре ме?

Бұл пікірмен “Стратегия" әлеуметтік және саяси зерттеулер орталығы” қоғамдық қорының президенті Гүлмира Ілеуова да келіседі.

Социологтың айтуынша, миллиондаған теңге көлемінде зейнетақы жинау үшін азаматтардың коммуналдық төлемдерден, азық-түлік пен күнделікті шығындардан кейін артық қаражаты қалуға тиіс. Алайда көптеген қазақстандықтар үшін бұл мүмкін емес.

Аталған зерттеуге Қазақстанның барлық өңірінен 1600 респондент қатысты. Зерттеу нәтижесіне сәйкес, халықтың 16%-ын табысы төмен, аз қамтылған топтарға жатқызуға болады. Бұл табысы тек азық-түлікке жететін азаматтар. Олардың қатарында ауыл шаруашылығы мен өнеркәсіп саласының жұмысшылары, зейнеткерлер, бюджеттік ұйым қызметкерлері және жұмыссыздар бар.

“Қазақстандағы ең ауқымды әлеуметтік топ – халықтың шамамен 50%-ы. Оларды толыққанды орта тапқа жатқызу қиын. Бұл адамдар негізгі қажеттіліктерін өтегенімен, үнемдеуге мәжбүр. Олар азық-түлік пен маусымдық киім сатып ала алады. Бірақ ірі тұрмыстық техника алуға немесе өмір сүру сапасын айтарлықтай жақсартуға қауқарсыз. Іс жүзінде халықтың жартысы жалақыдан жалақыға дейін өмір сүреді. Мұндай жағдайда миллиондаған теңге жинақтау өте қиын”, – дейді Гүлмира Ілеуова.

Бұл қазақстандықтар үшін нені білдіреді?

Қос сарапшының пікірінше, Бірыңғай жинақтаушы зейнетақы қоры белгілеген жаңа миллиондық межелер азаматтарды көбірек еңбек етуге ынталандыратын көрсеткіш емес. Керісінше, бұл қазіргі жалақы деңгейімен қазақстандықтардың басым бөлігі лайықты зейнетақы жинай алмайтынын көрсетеді.

Олардың айтуынша, бүгінгі экономикалық жағдайда орташа табыс табатын азамат үшін қолданыстағы талаптарға сәйкес қарттық кезеңіне жеткілікті қаржы жинау іс жүзінде мүмкін емес.

Қазақстандық ер адам үйлену тойының орнына екі әпкесіне үй, қарындасына көлік сыйлады (видео)