Қазақстанда қандай ипотекалық бағдарламалар бар және үй аларда нені ескерген жөн

Қаржы нарығын реттеу және дамыту агенттігі ұсынған деректерге сүйенсек, қазіргі уақытта отандық банктердегі әрбір төртінші несие тұрғын үй сатып алу үшін беріледі. Бұған қоса агенттік хабарлауынша, елімізде берілген ипотека көлемі де жыл санап өсіп келеді. Мәселен, өткен жылы азаматтарға 1,1 триллион теңге ипотекалық несие берілген. Ипотека тұрғын үй алуда оңтайлы шешім екені рас, дей тұрғанымен, банкке жүгінбес бұрын бірқатар дүниелерді ескерген жөн. Ипотекалық бағдарламаны таңдағанда неге мән беру керек? Тұрғын үймен қамтамасыз етуге бағытталған қандай бағдарламалар бар? Бұл туралы Stan.kz материалынан оқи аласыздар.

Агенттік мәліметінше, 2021 жылдың қаңтар-тамыз айларында ипотека көлемі өткен жылдың осы аралығымен салыстырғанда 2,1 есе өсіп, 1 032 млрд теңгені құраған. Тұрғын үй алу үшін несиеге жүгінгендердің арасында Нұр-Сұлтан (28,6%) мен Алматы (23,2%) тұрғындарының үлесі көбірек.

Ипотекалық портфельдің жалпы көлемі бойынша “Отбасы банк” көш басында: биыл банк арқылы ипотеканың 58%-ы рәсімделген.

Бір қарағанда банктен ипотека алу оңайдың оңайы секілді көрінгенімен, бұл жерде де көптеген нюанстар бар екенін баса айтқанымыз жөн. Қош, банктер ипотеканы тек теңгемен һәм пайызбен және міндетті бастапқы жарнамен ұсынады. Бұдан бөлек, банктер қарыз алушыларға мынадай талаптар қояды:

- Жасы 18-ден асқан;

- Табыс туралы есеп көрсеткіші;

- Тұрақты жұмыс орны;

- Соңғы алты айдағы зейнетақы жарналарының болуы;

- Басқа несиелер бойынша қарыздар мен кешіктірілген мерзімдердің болмауы;

- Оң несиелік рейтинг.

Тұрғын үй бағдарламасын таңдауда несие нысаны, отбасылық жағдайы мен балалардың болуы, жұмыс түрі сынды дүниелер шешуші рөл атқарады. Мәселен, мемлекет тарапынан азаматтың отбасылық жағдайы мен қызметіне байланысты бірқатар субсидиялық бағдарламалар қарастырылған.

Кез келген клиент бастапқы жарнаны төлер кезде біршама шығындарға ұшырап жатады. Осы себепті де оңтайлы бағдарламаларды таңдап, тиімді шарттарын қарастыра отырып, алғашқы қадамдарды пысықтап алған өте маңызды. Қолайлы нұсқаны таңдау үшін ең алдымен, ипотекалық несиелеудің ерекшеліктерін зерделеп алыңыз. Ипотекалық несиені таңдағанда мыналарға баса назар аударыңыз:

Бірінші. Несиенің сомасын айқындап алыңыз. Оның көлемімен бірге банк алдындағы тәуекелдің де өсетінін естен шығармаған абзал. Несиенің қайтарылуына сенімді болу үшін банк сізден сатып алынған мүлік түріндегі кепілдікті талап етеді, ал кейде ортақ қарыз алушыларды немесе кепіл берушілерді сұрайды. Сондай-ақ, ипотекаға өтініш берген кезде сізге жылжымайтын мүлікті бағалау мен сақтандыруға қосымша шығындар қажет болатынын естен шығармаңыз.

Екінші. Алғашқы жарнаны жоспарлаңыз. Егер сіз пәтер сатып алу үшін қаражат жинап жүрсеңіз, онда бұл ақшаны бастапқы жарна ретінде қолдануға болады. Бастапқы төлем әдетте жылжымайтын мүлік құнының 10-20% мөлшерінде белгіленеді. Алғашқы жарна неғұрлым көп болса, банктен алынатын қарыз да соғұрлым аз болады, осыны естен шығармаған абзал. Бұл өз кезегінде артық төлемді азайтады.

Үшіншіден. Несиенің мерзімін белгілеңіз. Несиенің толық өтеу мерзімі төлемдер кестесі мен олардың айлық мөлшеріне тікелей әсер етеді. Қарызды қайтару мерзімі ұзақ болған сайын, ай сайынғы төлем азаяды, ал оның орнына артық төлем сомасы көбейеді. Сондықтан төлемдердің ұзақтығы мен мөлшері арасындағы оңтайлы уақытты таңдаңыз.

Төртіншіден. Арнайы ұсыныстар туралы біліңіз. Азаматтардың жекелеген санаттары үшін жеңілдіктері бар әлеуметтік ипотеканы қолдануға болады. Ең танымал бағдарламалар қатарында жаңа салынған үйлерден ипотека, жас отбасыға арналған ипотека, әскери қызметкерлерге арналған ипотека, жас мамандарды тұрғын үймен қамтамсыз етуге бағытталған ипотека және т.б. бар.

Несие аларда мына параметрлерді ұмытпаңыз:

- Несиелеу мерзімі;

- Жалпы сомасы;

- Үстемақы мөлшері;

- Алғашқы жарна мөлшері;

- Банктің қарыз алушыға қоятын талаптары;

- Пайыздық мөлшерлемесі.

Ипотекалық бағдарламаны таңдағанда, комиссиялардың бар-жоғын анықтап алыңыз. Банктің ипотеканы өтеуге қандай әдістер (аннуитет немесе сараланған төлем әдісі) ұсынып жатқанын қараңыз. Көбіне қарыз алушылар бірінші әдісті - аннуитетті таңдайды. Бұл пайыздық мөлшерлеменің бүкіл сомасы несиенің барлық кезеңінде біркелкі бөлінетінін білдіреді. Сайып келгенде соманы түгелімен өтеуіңізге тура келеді.

Әрбір бағдарламаға тән белгілі бір талаптар бар, соларды мұқият зерделеп шығыңыз. Осы кезекте назарларыңызға еліміздегі тұрғын үй бағдарламаларын келтіріп өткіміз келеді.

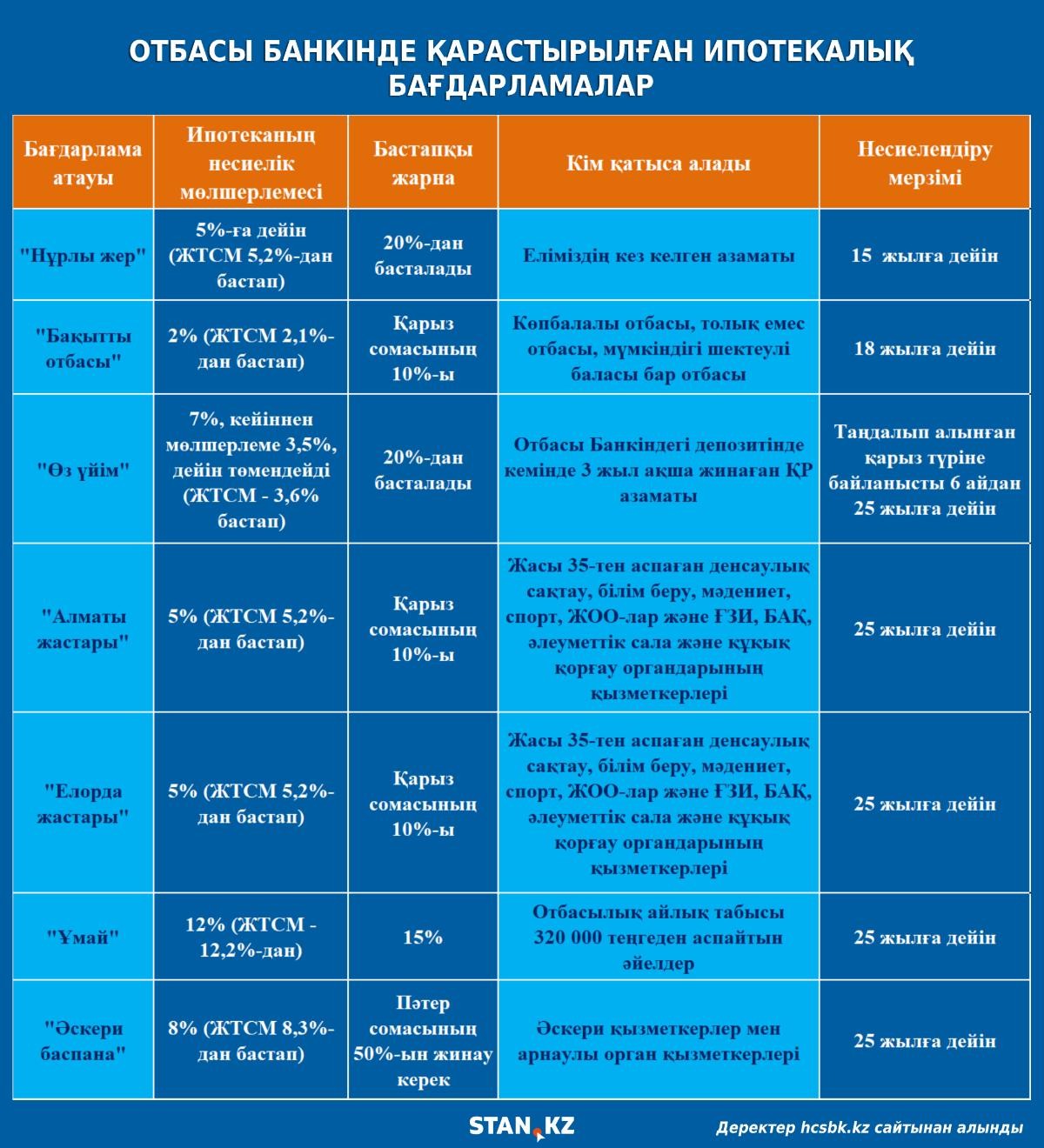

"Нұрлы жер"/"Шаңырақ"

Бұл бағдарлама жылына 5% (ЖТСМ 5,2%-дан бастап) мөлшерлемемен жаңа пәтер немесе жеке үй сатып алуға мүмкіндік береді. Алғашқы төлем - 20%-дан, несие мерзімі 25 жылға дейін беріледі. Сонымен бірге табысқа байланысты тұрғын үйге қолжетімділіктің деңгейлік жүйесі қарастырылған. Бағдарламаның жаңа бағыты - "5-10-20" әкімдікте кезекке тұрған қазақстандықтарға қолайлы болып келеді. Ережесі атына сай: жылдық 5% (ЖТСМ 5,2%-дан бастап), бастапқы төлем 10%, ал несие мерзімі - 20 жылға дейін. Бағдарламаға қатысу үшін бір отбасы мүшесіне келетін кіріс мөлшері 126 917 теңгеден аспауы шарт.

"Бақытты отбасы"

Табысы төмен отбасыларға тұрғын үй сатып алуға арналған несиелендіру бағдарламасы. Оған көпбалалы аналар, толық емес отбасылар мен мүмкіндігі шектеулі балалары бар жанұялар қатыса алады. Жылдық мөлшерлемесі 2% (ЖТСМ 2,1%-дан бастап), ең төменгі салым 10%, ал мерзімі 20 жылға дейін. Несиенің максималды сомасы - Нұр-Сұлтан, Алматы, Шымкент, Ақтау мен Атырауда 15 миллион теңгеге дейін, ал басқа аймақтарда - 10 миллионға дейін. Маңызды шарты: отбасының әрбір мүшесінің соңғы алты айдағы табысы ең төменгі күнкөріс деңгейінен 3,1 еседен аспауы тиіс.

"Өз үйім"

Бұл "Отбасы банкінің" жаңа нысандардағы тұрғын үйлерді нарықтан төмен бағамен сатып алуға бағытталған бағдарламасы. Ол банк салымшыларына бірегей шарттармен жаңа үйлерден пәтер сатып алуға мүмкіндік береді. Ең төменгі бастапқы жарна – үй құнының 20%-ы, жылдық 7% (ЖТСМ - 3,6% бастап), кейін мөлшерлеме 3,5%, дейін төмендейді (ЖТСМ - 3,6% бастап). Қарыз сомасы 90 млн теңгеге дейін беріледі. Мұндағы бағалар нарықтағы үй құнынан төмен және де салымшының атында басқа үйдің бар-жоқтығы мен қанша үй сатып алайын деп жатқаны маңызды болмайды.

"Алматы жастары"

Алматыда жұмыс істейтін жастарға арналған жеңілдетілген шарттарға ие ипотекалық бағдарлама. Негізгі шарттары: қатысушының жасы 35-тен аспау тиіс, сонымен қатар, соңғы бес жыл ішінде өтініш беруші мен оның отбасы мүшелерінің баспанасы болмауы керек. Мөлшерлеме жылдық 5% (ЖТСМ 5,2%-дан бастап), ал бастапқы төлем 10% -дан басталады. Аталған бағдарлама бойынша тұрғын үйді алуға: дәрігерлер мен медбикелер, жаттықтырушылар мен спортшылар, мұғалімдер мен тәрбиелеушілер, университеттер мен ғылыми-зерттеу институттарының оқытушылары мен зерттеушілері, әртістер, мәдениет қызметкерлері мен жазушылар, әлеуметтік қызметкерлер сонымен бірге журналистер өтініш бере алады.

"Елорда жастары"

Елорда жастары тұрғын үй бағдарламасы – Нұр-Сұлтан әкімдігі мен Отбасы банкінің бірлескен жаңа жобасы. Бағдарлама бойынша қарыз алушыларға несие беру үшін 3,6 млрд теңге бөлінбек. Бұл қаражат бағдарламаның 200-ге жуық қатысушысын несиелендіруге көмектеседі. Қарыздың ең жоғарғы сомасы 18 млн теңгеге жетеді. Бастапқы жарна 10%-ды, пайыздық мөлшерлемесі 5%-ды (ЖТСМ 5,2%-дан бастап) құрайды. Несиені қайтару мерзімі 25 жылға дейін. Жобаға қатысу үшін үміткердің жасы 35-тен аспауы тиіс. Сонымен бірге, қатысушы онымен бірге тұратын отбасы мүшелерінің соңғы 1 жыл ішінде Нұр-Сұлтанда үздіксіз тұрақты тіркеуі болуы қажет. Үміткердің Отбасы банкінде сатып алатын баспана құнының 10% мөлшеріндегі алғашқы жарнасын бар депозиті болуы тиіс.

"Ұмай" (әйелдер ипотекасы)

2021 жылдың сәуір айынан бастап "Отбасы банк" "Ұмай" бағдарламасын жүзеге асырыла бастады. Қарыз алушы кәмелеттік жасқа толған, Қазақстан азаматшасы болуы керек. Оның отбасылық айлық табысы 320 000 теңгеден аспауы тиіс. Тұрғын үй таңдауда шектеу қойылмайды, ипотеканы жаңа пәтерлерге де, екінші нарықтағы пәтерлерге де, оның ішінде үлестік келісім бойынша да, жөндеу мақсатында да рәсімдеуге болады. Несие бойынша пайыздық мөлшерлемесі - 12% (ЖТСМ - 12,2%-дан), кейіннен 5%-ға дейін төмендеуімен (ЖТСМ 5,2%-дан). Бастапқы жарна - 15-ден 50%-ға дейін, алдын ала несие беру мерзімі - 6 айдан 10 жылға дейін.

Бір айта кетерлігі, Отбасы банкінде депозит ашу арқылы сіз мемлекеттік сыйлықақыға ие бола аласыз. Бұл қаржы салымшылардың тұрғын үй жағдайын жақсартуға деген ынта-ықыласын арттыру үшін республикалық бюджеттен аударылады. Мемлекет сыйлықақысы жыл сайын күнтізбелік жыл қорытындысы бойынша беріледі. Қаражат әр жылдың басында барлық депозиттерге бір уақытта аударылатын болады. Жыл соңына дейін 200 айлық есептік көрсеткішке тең (2021 жылы 1 АЕК – 2917теңге) қаражат жинасаңыз, ең жоғарғы мемлекет сыйлықақысын аласыз.

Есте сақтауға тиіс шарттары:

– Мемлекет сыйлықақы бір жыл ішінде депозитке салынған, бірақ 200 АЕК-тен аспайтын ақша бойынша есептеледі;

– Бір салымшыда бірнеше тұрғын үй құрылыс жинақ шоты болуы мүмкін, алайда мемлекет сыйлықақысы соның тек біреуіне ғана аударылады;

– Мемлекет сыйлықақы тек ҚР азаматы болып табылатын азаматтың шотына ғана беріледі;

– Үш жылдан аз уақыт қаражат жинасаңыз және депозитті мерзімінен бұрын жабамын деп шешсеңіз, мемлекет сыйлықақысы бюджетке қайтарылады.

Қош, "әр қазақ баспаналы болсын" деген бастаманы қоштап осындай пайдасы бар дүниені ұсынып отырмыз. Бастысы, маңызды шешімді қабылдарда байыпты бағдарламаға баса назар аударсаңыз игі.