Жинақтан қалай табыс табуға болады: Депозитті дұрыс таңдау жолдары

Қазақстандықтар банк депозиттерінде 28 триллион теңгеден аса қаржыны сақтап отыр. Оның үстіне елде базалық мөлшерлеменің жоғары болуы да депозитті түсінікті әрі жоғары табыс табуға болатын банк өніміне айналдырды. Депозитті бірі тойға ақша жинауға, енді бірі бос ақшасын сақтау үшін пайдаланады. Stan.kz тілшісі депозитті дұрыс таңдау және салымды қосымша табысқа айналдыру жолын сараптап көрді.

Депозит шартындағы жылдық мөлшерлеме деген не?

Банктегі депозит – жинаққа арналған базалық құрал. Мұнда сіз ақшаңызды салып, белгілі уақыттан кейін табыс аласыз. Ал банк сіздің қаржыңызды әрі қарай айналымға салады: тұтынушыларына несие береді немесе биржада сауда жасайды. Ақшаңызды пайдаға асырғаны үшін банк сізге міндетті түрде салым сомасынан пайыз түрінде сыйақы төлейді.

Мұнда табыс пайызбен есептеледі және әрқайсында әртүрлі болуы мүмкін. Дегенмен мақсатыңыз бен банктің шарттарына қарай салым бірнеше түрге бөлінеді. Бірі ұзақмерзімді жинаққа арналса, енді бірі қаржыны өз ыңғайыңызға қарай басқаруға мүмкіндік береді.

Банк өнімдерін қарастырған кезде мән беретін негізгі көрсеткіш – жылдық тиімді сыйақы мөлшерлемесі (әрі қарай ЖТСМ – ред.). Сыйақы мөлшері депозиттен қанша табыс түсетінін көрсетеді. Ол банктің жариялаған пайызын ғана емес, барлық шарттарды ескеріп есептеледі. Мысалы, банктегі депозиттің сыйақысы 16%, ал ЖТСМ 17,2% делік. Егер депозитке 500 мың теңге салсаңыз, бір жылда сіздің табысыңыз 86 мың теңге (500 000 × 17,2% = 86 000 теңге) болады.

Сондықтан ақша салар әр азамат сыйақыдан бөлек жылдық тиімді мөлшерлемеге баса мән берген жөн.

Депозиттің қандай түрлері бар?

Қазақстандағы екінші деңгейлі банктерде депозит түрлері мерзіміне және пайыздық мөлшерлемесіне қарай бөлінеді.

- Мерзімді депозит бойынша салымшы ақшаны белгілі бір мерзімге (әдетте депозит келісімшарты 1 жылға жасалады) салады. Мерзімі аяқталған соң оны ұзартуға не келісімшартты бұза аласыз. Мерзімді депозитте ақшаны кез келген уақытта шешуге болады, бірақ шотта минималды сома қалуы керек (көбіне 1 000 теңге). Бірақ ақшаны алу кезінде салымшы сыйақының бір бөлігін жоғалтады;

- Жинақ депозиті бойынша да салымшы ақшаны белгіленген мерзімге салады (3 ай, 6 ай немесе 1 жыл және т.б.). Мұнда шарттар қатаң белгіленеді, яғни ақшаны кез келген уақытта шешіп ала алмайсыз. Егер соманы толық шешіп алсаңыз, сыйақы толығымен жоғалады;

- Мерзімсіз депозитте салымшы ақшаны кез келген уақытта кірісін жоғалтпай шешіп, қалаған уақытта толықтыра алады.

Сонымен қатар депозиттер пайыздық мөлшерлемесіне қарай да бөлінеді. Пайыз екі жолмен есептеледі: капиталдандырусыз, капиталдандырумен.

Бірінші жағдайда банк пайызды енгізілген сомаға номиналды мөлшерлеме бойынша есептейді. Мысалы, сіз 15% жылдық мөлшерлемемен 1 миллион теңгені 1 жылға салдыңыз. Бұл аралықта сіздің табысыңыз 150 мың теңге болады. Сыйақы ай сайын есептелгендіктен, шотыңызға 12 500 теңгеден түседі.

Ал капиталдандыруы бар салымдар бойынша пайыз шоттағы қаржының барлығына есептеледі. Капиталдандыру белгіленген мерзімге сәйкес күн сайын, ай сайын не жыл сайын жүргізіледі.

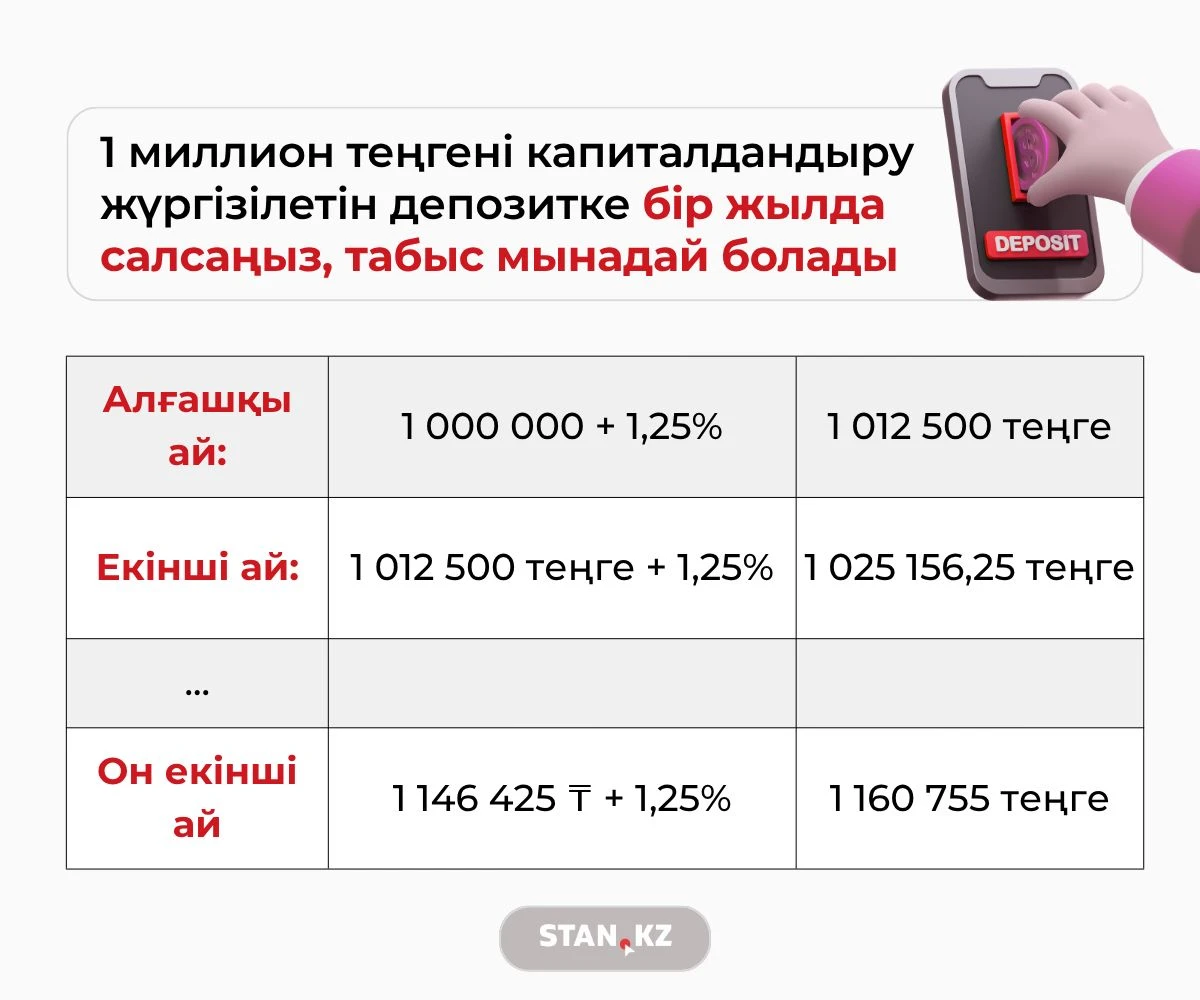

Егер сіз 1 миллион теңгені капиталдандыру жүргізілетін депозитке бір жылға салсаңыз, табыс мынадай болады:

- Алғашқы ай: 1 000 000 + 1,25% = 1 012 500 теңге;

- Екінші ай: 1 012 500 теңге + 1,25% = 1 025 156,25 теңге.

Бір жылдан кейін табысыңыз 160 755 теңге болады, бұл капиталдандырусыз депозитке қарағанда тиімдірек болмақ.

Депозитті қалай таңдаған жөн?

Депозит таңдау барысында мақсатыңызды айқындап алған жөн. Егер демалысқа немесе арманыңыздағы техниканы алу үшін ақша жинасаңыз, жинақ депозитін таңдаған дұрыс.

Ал ақшаны кез келген уақытта шешіп алсаңыз, сізге мерзімді депозит ыңғайлы болады. Ол қажет жағдайда жинағыңызды пайдаланып, капиталды өсіру үшін де мүмкіндік береді.

Әр қаржы ұйымының депозит шарттары әртүрлі екенін түсіну керек. Сондықтан Home Credit Bank-тің депозит өнімдерін қарастыруға болады.

Мысалы, "Оңай плюс" депозитін толықтырып, қалаған уақытта ақша шешуге болады. Мерзімі 12 ай, ЖТСМ 15,9%, шоттағы ең төменгі сома 1 000 теңге.

Ал "Оңай" депозитінде төлемдер күнде есептеледі, ЖТСМ 16,3%. Депозит мерзімі 13 ай. Жинақ ашу үшін жеке куәлік пен ЖСН жеткілікті.

6 ай не 1 жыл ақша жинағыңыз келсе, сізге "Жинақ Хоум" депозиті тиімді. Минималды сома 100 000 теңге, ЖТСМ 19%. Бірақ ақшаны қалаған уақытта шешуге не толықтыруға болады.

"Жинақ Хоум+" депозитінің шарттары нарықтағы ең жоғары ұсыныстардың бірі болып отыр. Мұнда жылдық тиімді сыйақы мөлшерлемесі 20,5%, минималды сома 1 000 теңге. Депозитті 3, 6 және 12 айға ашуға болады. Жинақты шектеусіз толықтыра аласыз, бірақ ішінара ақша шешу мүмкін емес. Депозитті мерзімінен бұрын жапсаңыз, 30 күнтізбелік күн ішінде сыйақысыз қайтарылады.

Егер 3 айда ақша жинауды мақсат етсеңіз, "Акциялық депозитті" қарастыруға болады. ЖТСМ 18,5%, ал мерзімі 3 ай. Ақшаны ішінара шешуге және толықтыруға болмайды, ал капиталдандыру күн сайын. Жинақтың минималды сомасы 100 000 теңге.

Ал "Пошталық" депозитте шотты тек QazPost бөлімінен ашуға болады. Максималды сома 50 миллион теңге, депозиттен түсетін пайда 15%. Жинақты 12 айға аша аласыз және кез келген уақытта ақша шешуге болады.

Қорыта келе, депозит таңдағанда ең бастысы – жылдық тиімді сыйақы мөлшерлемесі мен мақсатыңызды айқындау. Сонда депозиттен көбірек табыс тауып, ақшаңызды еселеуге мүмкіндік туады.