Несие тарихы дегеніміз не, оны қалай тексереміз және жақсарту жолдары қандай

Фото: pixabay.com

Елестетіп көрейікші. Танысыңыз сізден қарыз сұрады делік. Бірақ бұған дейін де алған қарызын уақтылы қайтармаған. Сондықтан бұл жолы сіз қарыз беру-бермеу жөнінде ойланасыз. Банк пен клиент арасындағы байланыс та осыған ұқсас. Егер алған несиеңізді уақтылы қайтармасаңыз, банктердің сізге деген сенімі төмендейді. Несие тарихы дегеніміз осы. Stan.kz тілшісі несие тарихын тексеру және оны жақсартудың жолдарын талдап, лайфхактармен бөліседі.

Несие тарихы – сіздің қарызды өтей алу қабілетіңіздің көрсеткіші. Мұнда келесі деректер көрсетіледі:

– Алған несиелеріңіздің саны мен түрлері;

– Несие рәсімделген уақыты;

– Қарыз сомасы;

– Қарыздың уақтылы өтелгені туралы мағлұмат.

Сонымен қатар несие туралы есепте сіздің банкроттығыңыз, кепіл құқығы, қарызды өндіріп алу және сот шешімдері жайлы деректер бар.

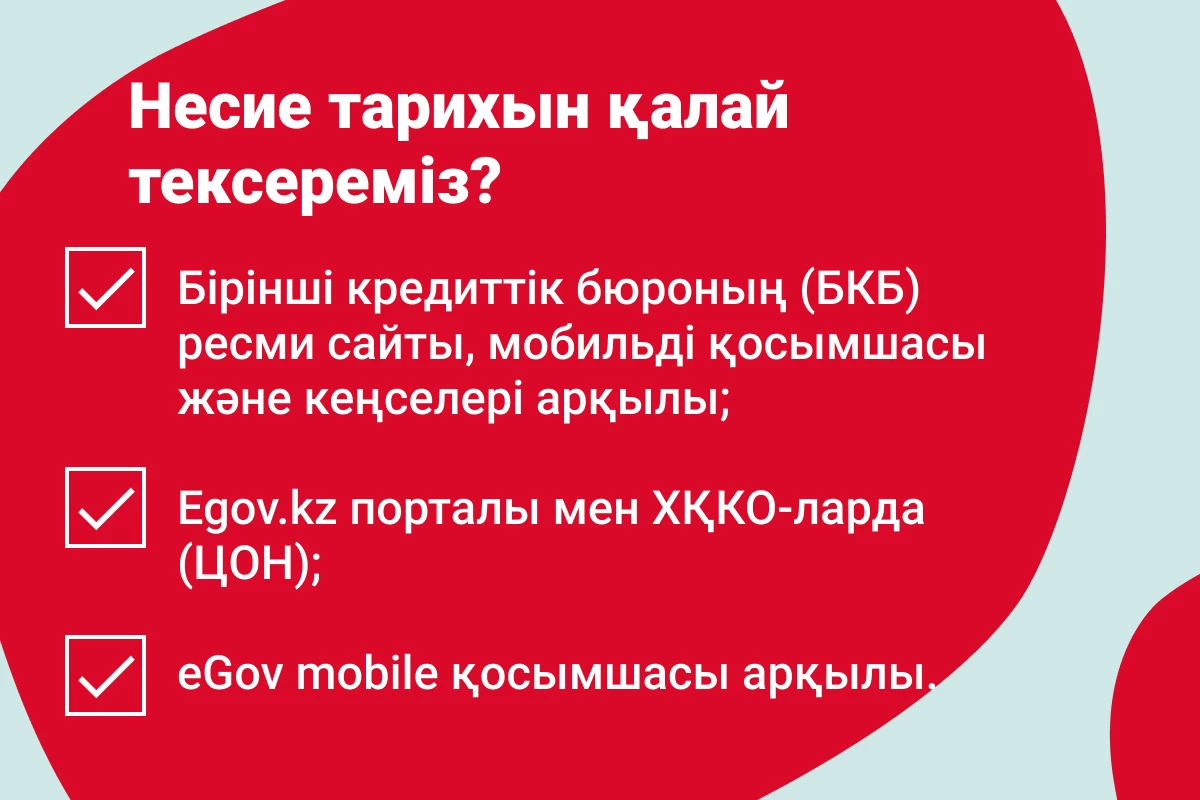

Несие тарихын қалай тексереміз?

– Азаматтар жеке кредиттік есептемесін (ЖКЕ) келесі тәсілдер арқылы ала алады:

– Бірінші кредиттік бюроның (БКБ) ресми сайты, мобильді қосымшасы және кеңселері арқылы;

– Egov.kz порталы мен ХҚКО-ларда (ЦОН);

– eGov mobile қосымшасы арқылы.

Сонымен қатар азаматтар Home Credit Bank-тің мобильді қосымшасында кредиттік есептемені бар болғаны бірнеше минут ішінде тегін алуға болады:

-

Home.kz қосымшасын жүктеп, жеке кабинетіңізге кіріңіз;

-

"Маған арналған" бөлімін ашыңыз;

-

"Мемлекеттік қызметтер" тармағын таңдаңыз;

-

"Кредиттік есеп" батырмасын басыңыз.

Сарапшылар несие тарихын жылына екі рет тексеріп отыруға кеңес береді. Осылайша:

– Қаржыңыз бен қарыз жүктемесін бақылауда ұстайсыз;

– Несие берушінің сіз туралы деректерді дұрыс жіберіп жүргенін қадағалайсыз;

– Интернет алаяқтарынан қорғанасыз.

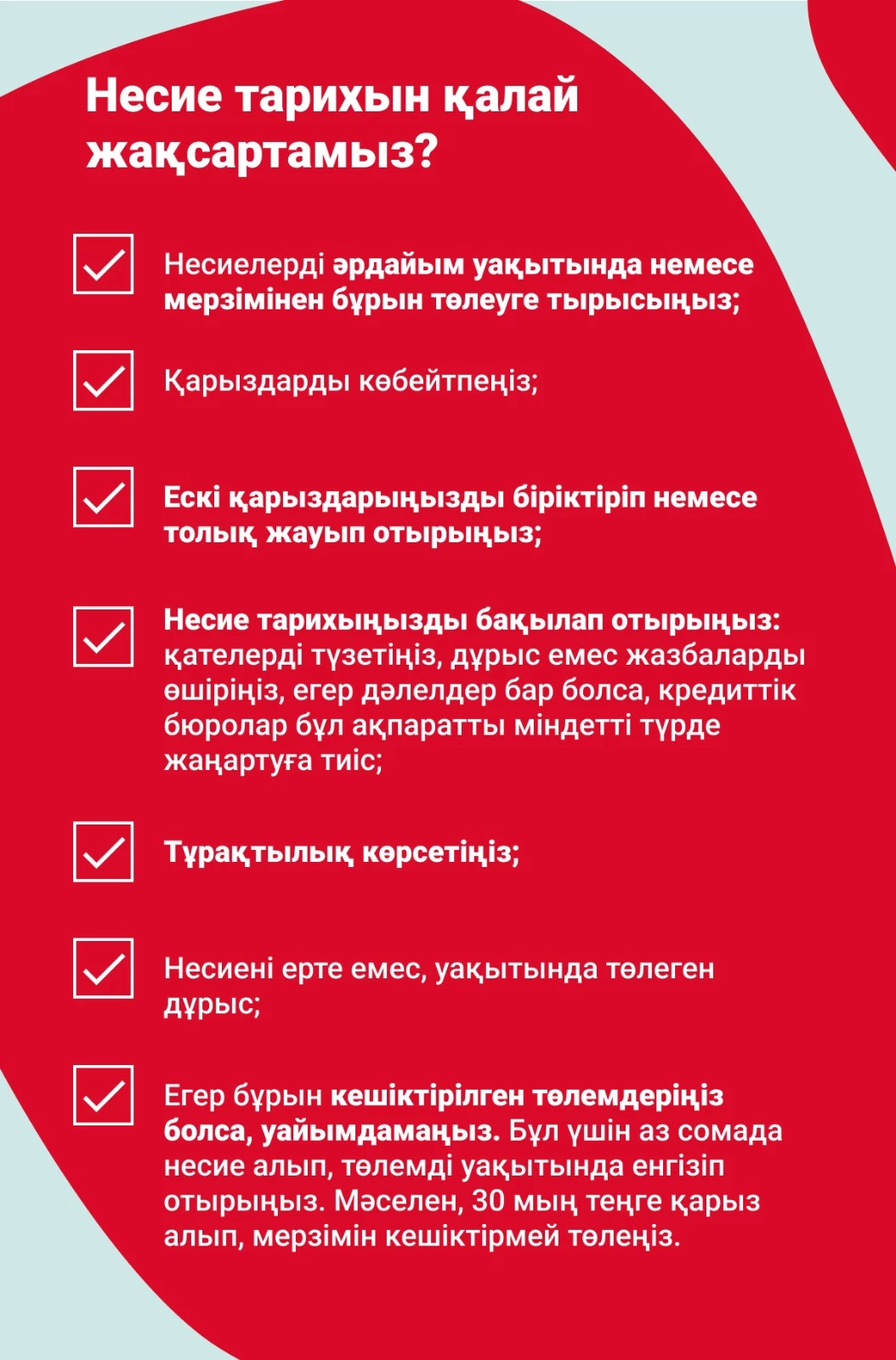

Несие тарихын қалай жақсартамыз?

– Несиелерді әрдайым уақытында немесе мерзімінен бұрын төлеуге тырысыңыз. Тіпті бір-екі күндік кешігу қаржы ұйымдары үшін ескерту белгісі болып саналады;

– Қарыздарды көбейтпеңіз. Бұрынғы несиені төлеу үшін жаңа несие рәсімдеу несие тарихын бұзады;

– Ескі қарыздарыңызды біріктіріп немесе толық жауып отырыңыз. Сонда сіздің кредиттік тарихыңыз соғұрлым таза болады;

– Несие тарихыңызды бақылап отырыңыз: қателерді түзетіңіз, дұрыс емес жазбаларды өшіріңіз, егер дәлелдер бар болса, кредиттік бюролар бұл ақпаратты міндетті түрде жаңартуға тиіс;

– Тұрақтылық көрсетіңіз: қысқа мерзімді "мінсіз" тарихқа қарағанда сенімдірек ұзақ мерзім бойы қалыптасқан сенімді төлем тәжірибесі көңілге сенім ұялатады;

– Несиені ерте емес, уақытында төлеген дұрыс. Бұл да несие тарихын жақсартуға сеп болады;

– Егер бұрын кешіктірілген төлемдеріңіз болса, уайымдамаңыз. Бұл үшін аз сомада несие алып, төлемді уақытында енгізіп отырыңыз. Мәселен, 30 мың теңге қарыз алып, мерзімін кешіктірмей төлеңіз. Осылайша несие тарихыңызды жақсартып, көбірек сомада несие рәсімдеуге мүмкіндік аласыз.

Айта кетері, Home Credit Bank-тің несие төлемдерін кешіктірмейтін клиенттеріне арнайы ұсынысын да пайдалануға болады. Оған сәйкес клиент ай сайынғы төлемдерді уақытында төлеп отырса, банк 3 акциялық төлемге дейін сыйлайды. Нәтижесінде несие кестеде көрсетілген мерзімнен ертерек жабылып, клиент қосымша пайда көре алады. Дегенмен акциялық төлем алу үшін төлемді мерзімін мүлде кешіктіруге болмайды. Оның үстіне несиені ішінара мерзімінен бұрын өтесеңіз, акциялық төлем жаңа төлем кестесіне сәйкес қайта есептеледі.

Home Credit Bank-те несиені тәулік бойы онлайн рәсімдей аласыз. Бұл үшін телефон нөмір мен ЖСН болса жеткілікті. Өтінім берілген соң, банк кредит бойынша мақұлдау береді. Бұдан кейін ақша сіздің картаңызға түседі. Оның үстіне несие үшін комиссия алынбайды, ал қарыз алушының өмірі мен денсаулығын сақтандыру ерікті негізде болады.

Қарыз алушыға қойылатын талаптар:

– Жасы: 23 жастан 75 жасқа дейін;

– Қазақстан Республикасының азаматтығы немесе ықтиярхаты;

– Соңғы 6 айда зейнетақы аударымдарының болуы.

Несие рейтингі деген не және рейтингті не төмендетеді?

Жеке кредиттік рейтинг (ЖКР) – азаматтың кредиттік тарихы мен басқа да қаржылық деректеріне сүйене отырып, кредиттік бюролар (мысалы, Бірінші кредиттік бюро немесе Мемлекеттік кредиттік бюро) автоматты түрде есептейтін сандық көрсеткіш.

Кредиттік тарих азаматтың бұрын алған несиелері, төлемдердің уақытында жүргізілуі туралы есеп болса, кредиттік рейтинг – осы мәліметтердің қысқаша әрі көрнекі түрі. Ол банкке немесе басқа қаржы ұйымына сіздің сенімділік деңгейіңізді жылдам бағалауға мүмкіндік береді.

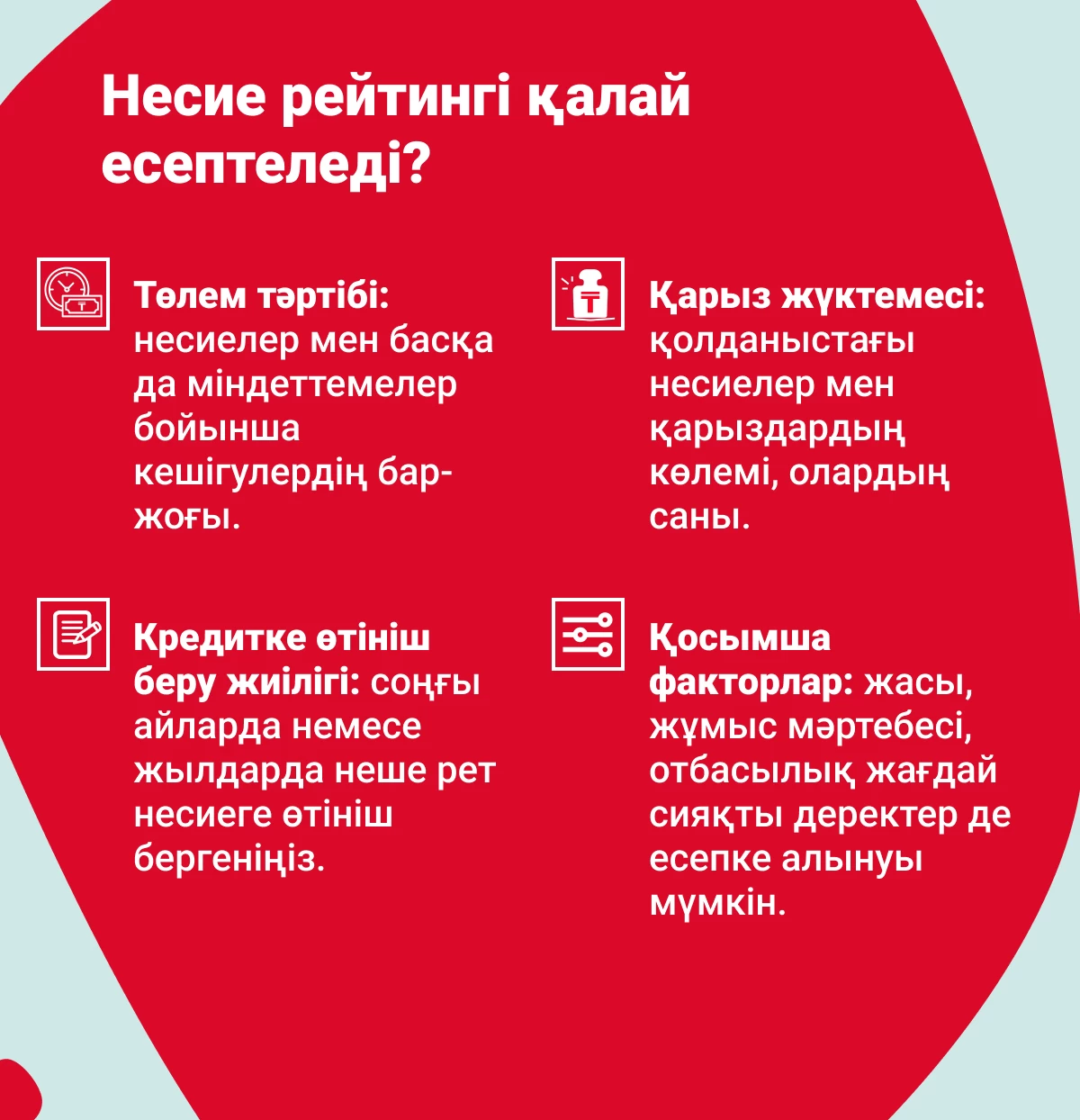

Рейтинг қалай есептеледі?

Кредиттік рейтинг келесі негізгі факторлар бойынша қалыптасады:

– Төлем тәртібі: несиелер мен басқа да міндеттемелер бойынша кешігулердің бар-жоғы;

– Қарыз жүктемесі: қолданыстағы несиелер мен қарыздардың көлемі, олардың саны. Мәселен, Home.kz қосымшасында бірнеше несиені біріктіріп, ай сайынғы жүктемені азайтуға болады.

– Кредитке өтініш беру жиілігі: соңғы айларда немесе жылдарда неше рет несиеге өтініш бергеніңіз;

– Қосымша факторлар: жасы, жұмыс мәртебесі, отбасылық жағдай сияқты деректер де есепке алынуы мүмкін.

Кредиттік рейтингті қалай жақсартуға болады?

Кредиттік рейтингті көтеру — бір реттік әрекет емес, жүйелі жұмыс. Тиімді жоспарды өз бетімен жасау қиын, сондықтан арнайы сервистер бар.

Бірінші кредиттік бюро ұсынған ReVit сервисі:

– Кредиттік рейтингі 700-ден төмен, қарыз жүктемесі аз адамдарға арналған;

– Кредиттік тарих пен табысты талдап, жеке жоспар ұсынады;

– Мақсат – 9 ай ішінде 700+ балға жету;

– Нәтиже тек клиенттің қаржы тәртібіне байланысты.

Аталған сервисті мерзімі өткен қарызы барлар мен табысы жеткіліксіз адамдар пайдалана алмайды.

Айта кетері, егер рейтингіңіз 700 балдан жоғары болса да, банк несие бермеуі мүмкін, себебі әр мекеменің бағалау ережесі бөлек. Оның үстіне барлық қаржылық қатынастар мен төлемдер сіздің кредиттік беделіңізге әсер етеді.

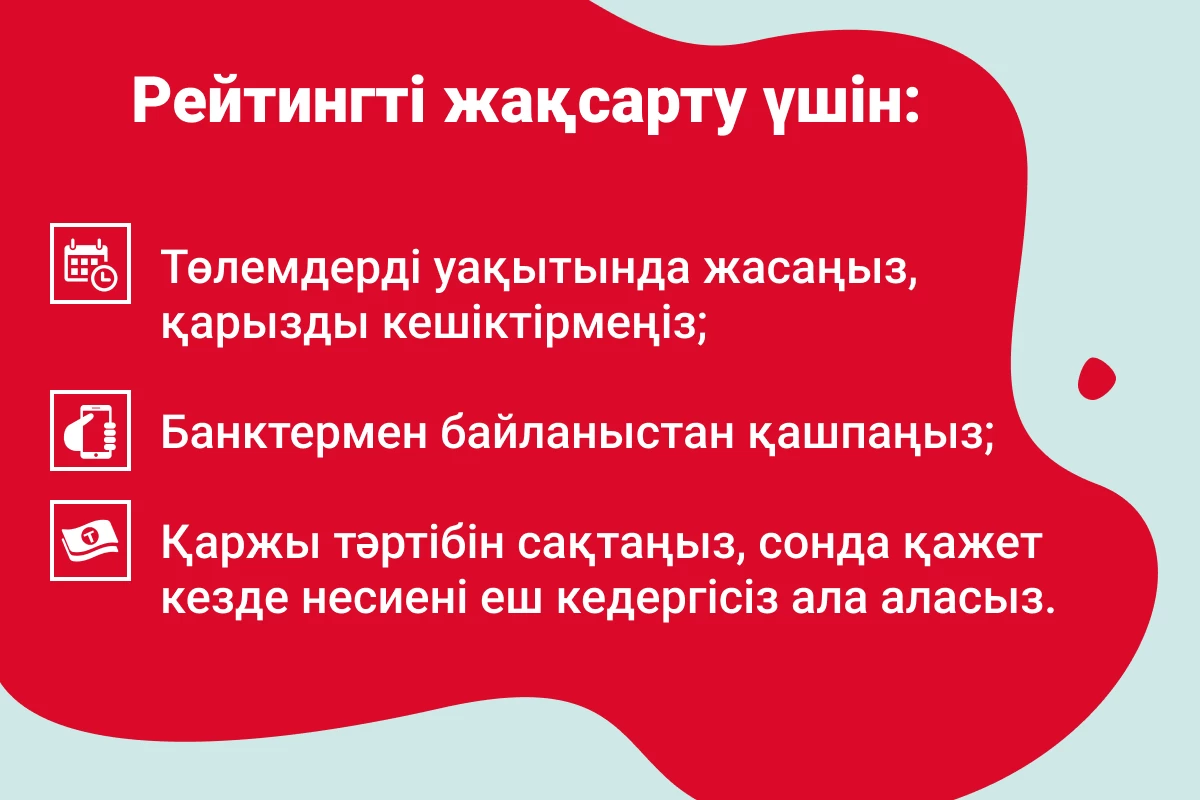

Рейтингті жақсарту үшін:

– Төлемдерді уақытында жасаңыз, қарызды кешіктірмеңіз;

– Банктермен байланыстан қашпаңыз;

– Қаржы тәртібін сақтаңыз, сонда қажет кезде несиені еш кедергісіз ала аласыз.

Бұдан бөлек home.kz блогын оқуға кеңес береміз. Мұнда бюджетті басқару мен қаржылық сауаттылықты арттыруға арналған пайдалы кеңестер тұрақты түрде жарияланып отырады.

"Аяғыма оқ тиіп, кестіруге мәжбүр болдым": Сынаққа сынбаған Паралимпиада чепионы Ербол Хамитов жайлы не білеміз?