Небәрі 5 минутта онлайн режимде: Несиеңіздің ай сайынғы төлемін қалай азайтуға болады?

Фото: depositphotos.com

Несиені қайта қаржыландыру несиелік тарихыңызға зиян келтірместен пайыз мөлшерлемені және ай сайынғы төлемдерді азайтуға мүмкіндік береді.

Қазір 9 миллионнан астам қазақстандық азаматтың несиесі бар. Олардың басым бөлігі қарыз жүктемесін уақтылы өтеп отырса да, оны азайтуға болатынын біле бермейді. Мұндай кезде несиені қайта қаржыландыруды қолдануға болады. "ForteBank" АҚ сарапшылары өздерінің қаржы өнімдерін мысалға келтіре отырып, несиені қайта қаржыландыру деген не екенін және оны қалай пайдалану керек екенін түсіндіріп берді.

Несиенің ай сайынғы төлемін азайтудың жолдары

Ай сайынғы несие төлемін азайтудың үш негізгі тәсілі бар: несиені қайта қаржыландыру, несиені ішінара мерзімінен бұрын өтеу, қарызды қайта құрылымдау, яғни, қолданыстағы несиенің шарттарын өзгерту. Бірақ қарызды қайта құрылымдағанда несие тарихы нашарлауы мүмкін. Себебі көп жағдайда бұл қадам несие алушының қаржы жағдайының нашарлауына байланысты жасалады. Осыған байланысты болашақта жаңа несие алу қиынға соғады.

Ал несиені қайта қаржыландыру – әлдеқайда тиімді құрал. Бұл – қымбат несиені арзанырақ несиеге ауыстыру процесі. Яғни, сіз бұрынғы несиені жабу үшін пайыз мөлшерлемесі төмен, өтеу мерзімі ұзақ әрі ай сайынғы төлемі қолайлы жаңа несие аласыз. Осылай, сіз аз пайыз төлеп, қарыз жүктемеңізді жеңілдетесіз.

Несиені қайта қаржыландыру қалай іске асады? Мысал арқылы түсіндіреміз

Мысалы, адам бір банктен несие алған. Екі айдан соң, алдыңғы несиені өтемей тұрып, екінші банктен тағы несие алған. Кейін үшінші банктен де несие рәсімдеген. Нәтижесінде, ол бірден үш банкке қарыз болып отыр. Негізі бұл өте қиын жағдай, себебі адам үнемі үш түрлі төлем күнін қадағалап отыруы керек, үш есепшоттың деректерін есте сақтауы қажет әрі банктер арасында тепе-теңдік сақтап отыруға тиіс. Оның үстіне, қаржылай жүктемесі де үш есе көбейеді. Осындай жағдайда несиені қайта қаржыландыру өте ұтымды шешім бола алады. Себебі борышкер ол арқылы барлық несиесін бір несиеге біріктіріп, тек бір банкке тиімдірек шарттармен төлем жасайды:

– Бірнеше төлемнің орнына бір төлем жасаса, кешіктіру қаупі азаяды;

– Төмен пайыз мөлшерлемесі қаражатты айтарлықтай үнемдеуге мүмкіндік береді (мысалы, 33% жылдық мөлшерлеме орнына 23% жылдық мөлшерлеме);

– Несиенің мерзімі ұзарып, пайыз мөлшерлемесі төмендеген соң, ай сайынғы төлемі де азаяды.

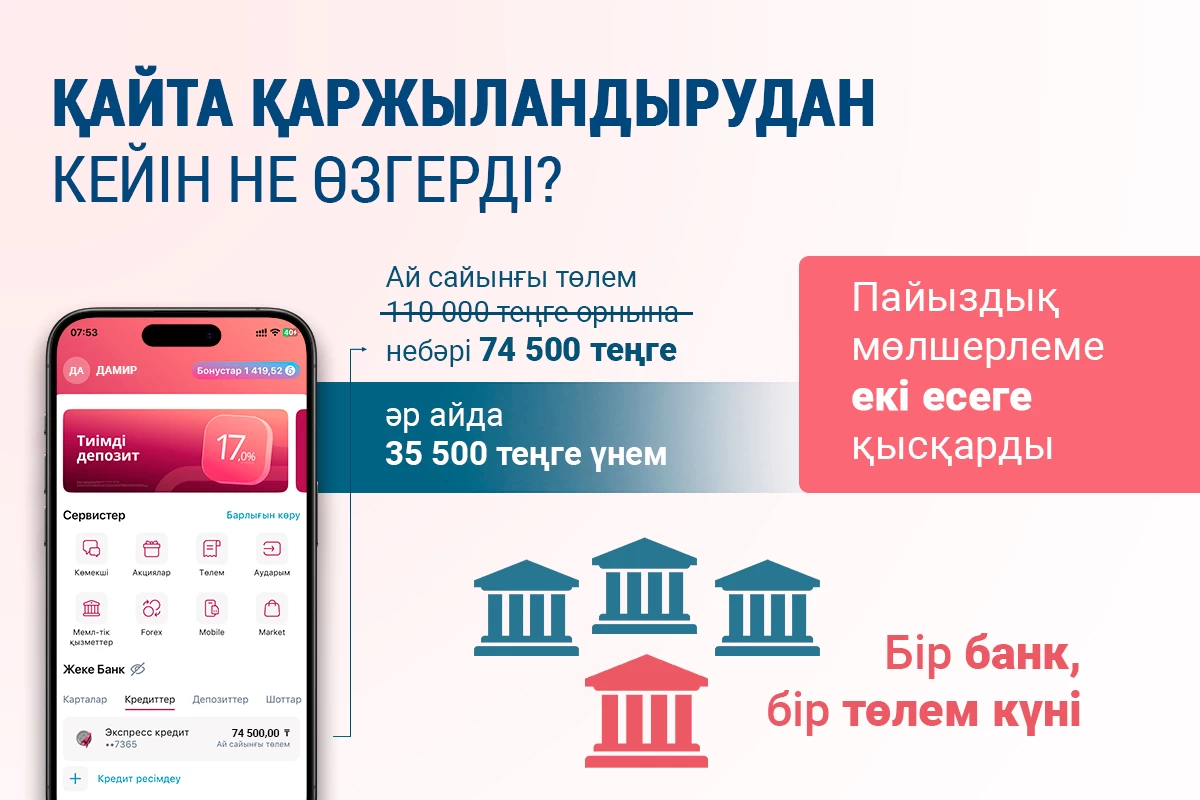

ForteBank клиенті Дамирдің жағдайын мысал етуге болады. Ол пәтерін жөндеген кезде екі банктен тұтынушылық несие алған. Бірінші несиені жиһаз сатып алу үшін рәсімдеген. Қалған қарыз сомасы – 655 000 теңге, жылдық мөлшерлемесі – 38%, ай сайынғы төлемі – 37 000 теңге. Екінші несиені әрлеу материалдарын сатып алу үшін алған. Қалған қарыз сомасы – 1,8 миллион теңге. Пайыз мөлшерлемесі – 29%, ай сайынғы төлемі – 73 000 теңге.

Екі жыл бойы Дамир екі несиесі үшін ай сайын 110 000 теңге төлеп келген, бірақ соған қарамастан жалпы қарызы шамамен 2,5 миллион теңге болып қала берген. Кейін ол несиені қайта қаржыландыру туралы білген соң, ForteBank мобильді қосымшасы арқылы онлайн өтінім берді.

ForteBank Дамирге 3 000 000 теңге көлемінде несие беруді мақұлдады. Жылдық пайыз мөлшерлемесі — 17%, жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ) — 18,7%, несие мерзімі — 5 жыл. Бұл соманың ішінен 2 500 000 теңге басқа банктердегі бұрынғы несиелерін толық жабуға жұмсалды, ал 500 000 теңге Дамирге жеке қажеттігі үшін қолма-қол қаражат ретінде берілді.

Несиені қайта қаржыландырған соң не өзгерді?

– Жаңа ай сайынғы төлемі – небәрі 74 500 теңге (бұрынғымен салыстырғанда айына 35 500 теңге үнемдейді);

– Пайыз мөлшерлемесі шамамен екі есеге төмендеді;

– Енді тек бір банкке бір уақытта ғана төлем жасайды.

Forte ұсынатын несиені қайта қаржыландырудың шарттары қандай?

Басқа банктер арқылы рәсімдеген барлық дерлік несиені қайта қаржыландыруға болады. Клиент өзінің несиесін қайта қаржыландырып қана қоймай, жеке қажетіне қосымша қаражат та ала алады. Ең бастысы, мұның барлығын ай сайынғы төлеммен-ақ өтей алады.

ForteBank арқылы 8 миллион теңгеге дейінгі несиелерді 5 жылға дейінгі мерзімге қайта қаржыландыруға болады. Жылдық пайыз мөлшерлемесі – 17%-дан 37,9%-ға дейін (жылдық тиімді сыйақы мөлшерлемесі – 18,7%-дан 46%-ға дейін). Бұл клиенттің несие рейтингіне байланысты анықталады. Банк несие рәсімдегені үшін ешқандай комиссия алмайды және сақтандыру талап етпейді. Клиент несие сомасын толық көлемде алады, яғни ешқандай соманы ұстап қалмайды. Бұл алғашқы кезеңдерде, әсіресе ірі сомаларда едәуір қаржы үнемдеуге мүмкіндік береді. Несиені қайта қаржыландыруды онлайн түрде де рәсімдеуге болады.

Несиені қайта қаржыландыру үшін не істеу керек?

-

ForteApp қосымшасын жүктеп алыңыз.

-

"Несиелер" бөліміне өтіп, "Несие рәсімдеу" тармағын таңдап, "Қайта қаржыландыруды" қандай мақсатта алып жатқаныңызды белгілеңіз.

-

Содан кейін қайта қаржыландыруға болатын несиелер тізімі шығады. Жеке мақсаттарыңыз үшін алғыңыз келетін қосымша соманы да көрсету мүмкіндігі беріледі.

-

Бір минут ішінде сізге несие мерзімі, алдын ала есептелген ай сайынғы төлем және сіз ала алатын ең жоғарғы сома ұсынылады.

-

Егер сіз келіссеңіз, шартты оқып, электрон түрде қол қоясыз. Осыдан кейін қаражат несиелер өтелетін банктердің шоттарына аударылады.

-

Егер сізге жеке қажетіңізге қосымша сома мақұлданса, ол қаражат ForteBank картасына түседі.

Қысқасы, несиені қайта қаржыландыру процесі небәрі 5 минут уақытыңызды алады. Клиентке менеджердің кеңесі немесе несие рәсімдеуде көмек керек болса, кез келген ForteBank бөлімшесіне баруына болады. Онда оған толықтай көмектеседі. Ең маңыздысы, басқа банктердегі қайта қаржыландырылған несиелерді толық өтеу керек. Әйтпесе, қаржыны мақсатсыз пайдаланғаны үшін айыппұл салынуы мүмкін.

Несиені қайта қаржыландыру арқылы қанша пайда көретініңізді есептеп көріңіз. Несиені қайта қаржыландыру арқылы артық төлемдеріңізді немесе ай сайынғы төлемді азайту – оңай, жылдам әрі тегін. Forte қосымшасын мына жерден жүктей аласыз.

ҚНРДА №1.2.29/197/36 лицензиясы "ForteBank" АҚ-на 03.02.2020 ж берілген

"Ізімнен қалмай, бөксемді ұстады": Елордалық қыз сауда орталығында келеңсіз жайтқа тап болғанын айтты