Bank RBK өтімділік бойынша банк секторының көшбасшысы болды

Бүгінде Қазақстанның банк жүйесінде екінші деңгейлі 23 банк жұмыс істейді. Ranking.kz агенттігі қазақстандық банктер пруденциалды нормативтердің (реттеуші белгілейтін экономикалық шектеулер мен талаптар) негізгі көрсеткіштерімен қалай жұмыс істеп жатқанын талдады.

Ұлттық Банктің дерегі 1 шілдедегі жағдай бойынша сол кездегі 22 екінші деңгейлі банктерге қатысты берілген. Осы күнге дейін барлық қазақстандық банктер, яғни 21 қаржы институты реттеушінің барлық пруденциалды нормативтерін толық көлемде орындады. Тағы бір банк (Коммерциялық БиЭнКей банкі) сол кезде екінші деңгейлі банк шоғырына енді ғана енген еді.

Енді еліміздегі жетекші коммерциялық банктерді, реттеуші меншікті капиталдағы көшбасшыларды және олардың негізгі көрсеткіштерін қарастырайық. Өтімділіктен бастайық. Ұлттық Банк пен Қаржы нарығын реттеу және дамыту агенттігінің пруденциалды нормативтерінде өтімділік қарапайым тілде банктің өз міндеттерін уақытында және толық көлемде құнын жоғалтпай, тез айырбастауға болатын қолда бар активтері есебінен орындау мүмкіндігі ретінде түсіндіріледі.

Қазір еліміздің жетекші екінші деңгейлі банктерінің арасында өтімділік коэффициенті (k4) бойынша Bank RBK сенімді көшбасшы болып тұр: 2,647. Бұл банк міндеттерін жоғары деңгейде уақытылы орындайтынын, дағдарыс қаупі төмен екенін, клиенттер мен реттеушінің сенімі артқанын және күйзеліс жағдайында орнықты қауіпсіз екенін көрсетеді. Қаржы институты сыртқы күйзелістерге осал емес және өз жұмысын тиімдірек орындайды. Осылайша, жоғары k4 коэффициенті – банктің сенімділігі туралы оң белгі. Сонымен қатар көрсеткіш қаражатты орналастырудың анағұрлым консервативті және теңдестірілген стратегиясын көрсетеді.

Бұл көрсеткіш бойынша 3 ірі коммерциялық екінші деңгейлі банктердің қатарына Home Credit Bank және Alatau City Bank кіреді: тиісінше 2 576 және 2 571.

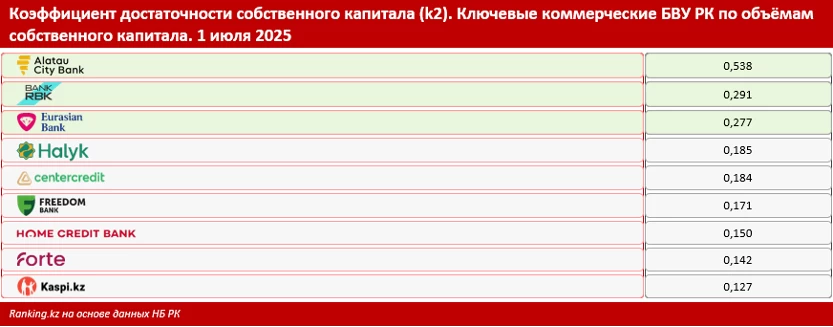

Меншікті капиталдың жеткіліктілік коэффициентіне (k2) келсек, мұнда Bank RBK 0,291 көрсеткішпен екінші деңгейлі ірі банктер арасында екінші орында тұрған көшбасшылар үштігіне кіреді.

Айта кетейік, Bank RBK үшін меншікті капиталдың жеткіліктілік коэффициенті (k1) 0,132, бірінші деңгейдегі капиталдың жеткіліктілік коэффициенті (k1-2) 0,135 болады. Бұл да реттеушінің заңнамада белгіленген ең төменгі талаптарынан айтарлықтай жоғары.

Еске салайық: меншікті капитал бірінші деңгейлі капитал мен екінші деңгейлі капиталдың қосындысы ретінде есептеледі. Бірінші деңгейлі капитал өз кезегінде негізгі капитал мен қосымша капиталдың қосындысы ретінде есептеледі. Осылайша, меншікті капиталдың жеткіліктілік коэффициенті (k2) – банктің жалпы тұрақтылығының ең кең көрсеткіші.

Меншікті капиталдың жеткіліктілік коэффициенті (k2) бойынша бірінші орынды 0,538 көрсеткішпен жоғарыда аталған Alatau City Bank алады. Ал алғашқы үштікті 0,277 көрсеткішпен Еуразиялық банк жапты. Ескере кетсек: k4 коэффициенті бойынша соңғы қаржы институты ірі коммерциялық банктер арасында алтыншы орында болды.

Толығырақ кестеде берілген.

Коммерциялық екінші деңгейлі банктертің жалпы шолуына енбеген "Отбаса Банк" көрсеткіштерін бөлек атап өткіміз келеді. Өйткені ол – тұрғын үй құрылыс жинақ жүйесіне маманданған мемлекеттік банк. Қаржы институтының k4 коэффициенті – 2,235, ал k2 коэффициенті – 0,390-ға тең, бұл банк жұмысының ерекшелігіне байланысты.

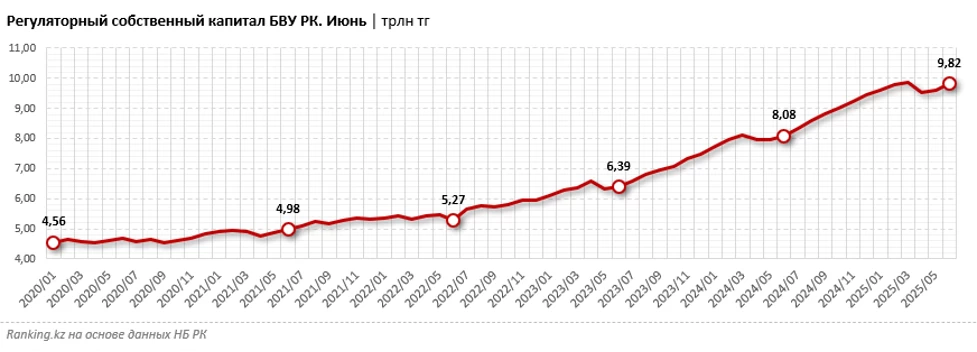

Айта кетейік, жалпы алғанда Қазақстанның екінші деңгейлі банктерінің жиынтық реттеуші меншікті капиталы 9,8 трлн теңгеге жетті. Көрсеткіш айына 2,5%, жыл басынан бері 4%, жылына 21,7% және кейінгі бес жылда 2 еседен астам өсті.

Меншікті капиталдың жеткіліктілік коэффициентіне (k2) келсек, сектор бойынша ол орта есеппен 0,21 болды. Бұл заңнамада белгіленген нормативтерден айтарлықтай асып түседі және банк секторындағы ықтимал тәуекелдерді жабады.

ҚНРДА берген 05.04.2021ж № 1.2.100/245/41 лицензия

"Бізден 100 есе жоғары алады": Қазақстан мен шетелдік дәрігерлердің жалақысын салыстырып көрдік