Қазақстанда той өткізуге қанша қаржы керек

Фото жасанды интеллектпен жасалды

Ел арасында "қазақтар қазір тойды несие алып жасайды" деген пікір жиі айтылады. Бұл пікірдің рас-өтірігін анықтау қиын. Өйткені елде той үшін арнайы алынған несиенің есебін ешкім жүргізбейді. Десе де, қазақ дәстүріндегі үйлену тойы, құдалық, беташар және өзге де жөн-жоралғылардың шығыны аз емес екені анық. Біздің есебімізше, мұндай шараларға 10-20 миллион теңгеден астам қаржы жұмсалады. Мұндай қаражатты несиеге алмай, депозитке жинаса, қанша теңге үнемдеуге болады? Тілшіміз есептеп көрді.

Ұлттық статистика бюросының дерегінше, елде орташа неке жасы жыл сайын өседі. Былтыр некеге отырғандардың орташа жасы 27,9 болған. Ал 2024 жылы 27,1 жас болған. Неке туралы деректерге талдау жасаған "Бірінші кредиттік бюросының" сарапшылары "Қазақстан жастары некеге тұрмас бұрын оқу оқиды, мансап құрады, өміріндегі маңызды сәттерді жоспарлайды" дейді.

Ұлттық статистика бюросының дерегінше, былтыр Қазақстанда 114,5 мың ресми неке тіркелген. Бұл 2024 жылмен салыстырғанда 7 пайызға аз.

Алайда елде ресми неке саны азайғанымен, үйлену тойының әлеуметтік салмағы әлсіреп бара жатыр деу қиын. Қазір Қазақстанда ғана емес, әлемде қымбатшылық өсіп, елдегі халықтың басым бөлігі несиемен өмір сүріп отырғанына қарамастан, той жасау дәстүрі сақталып отыр.

Былтыр Қазақстанда жылдық инфляция жоғары болды. Ресми дерек бойынша, қымбатшылық орта есеппен 12,3 пайыз деңгейіне жетті. Әсіресе азық-түлік пен қызметтер бағасы айтарлықтай қымбаттаған.

Қазақстандағы үйлену тойларын зерттеген антрополог Динара Әбділданың айтуынша, қазақ қоғамында үйлену тойын тек шығын немесе ысырап деп қарастыру біржақты түсінік. Оның зерттеулеріне сәйкес, үйлену той – қазақ үшін екі жастың шаңырақ көтеруі ғана емес, екі әулеттің бірігуі, жаңа туыстық қарым-қатынас орнататын бейресми институт. Ал мұндай кезде бір ғана мейрамханадағы үйлену тойымен шектелмейді. Қазақ дәстүрінде екі жас үйленуге шешім қабылдаған сәттен бастап негізгі той өткенге дейін бірнеше салт-жоралғыдан тұратын ұзақ үдеріс басталады. Зерттеушілер мұны "бір күндік шара" емес, кезең-кезеңімен жүзеге асатын әлеуметтік процесс ретінде сипаттайды.

Біз сөйлескен жас отбасылар да "некелесіп, шағын той жасай саламыз" деген жаңсақ түсінікте болғанын айтты. 28 жастағы Алматы тұрғыны Дана былтыр тамызда тұрмысқа шыққан. Ол басында "үлкен мейрамхана жалдамаймыз, туыстарды үйге жинап, аулада ұзатыламын" деп жоспарлаған. Бірақ іс жүзінде бәрі мүлде басқаша өрбіген.

Ата-анасы тұңғыш қыздарын үлкен той жасамай ұзатуға қарсы болған. Отбасы қызын ұзатуға алдын ала қомақты ақша жинамаған, бірақ қыз жасауын алдын ала дайындаған.

Дана, 28 жаста, Алматы қаласы

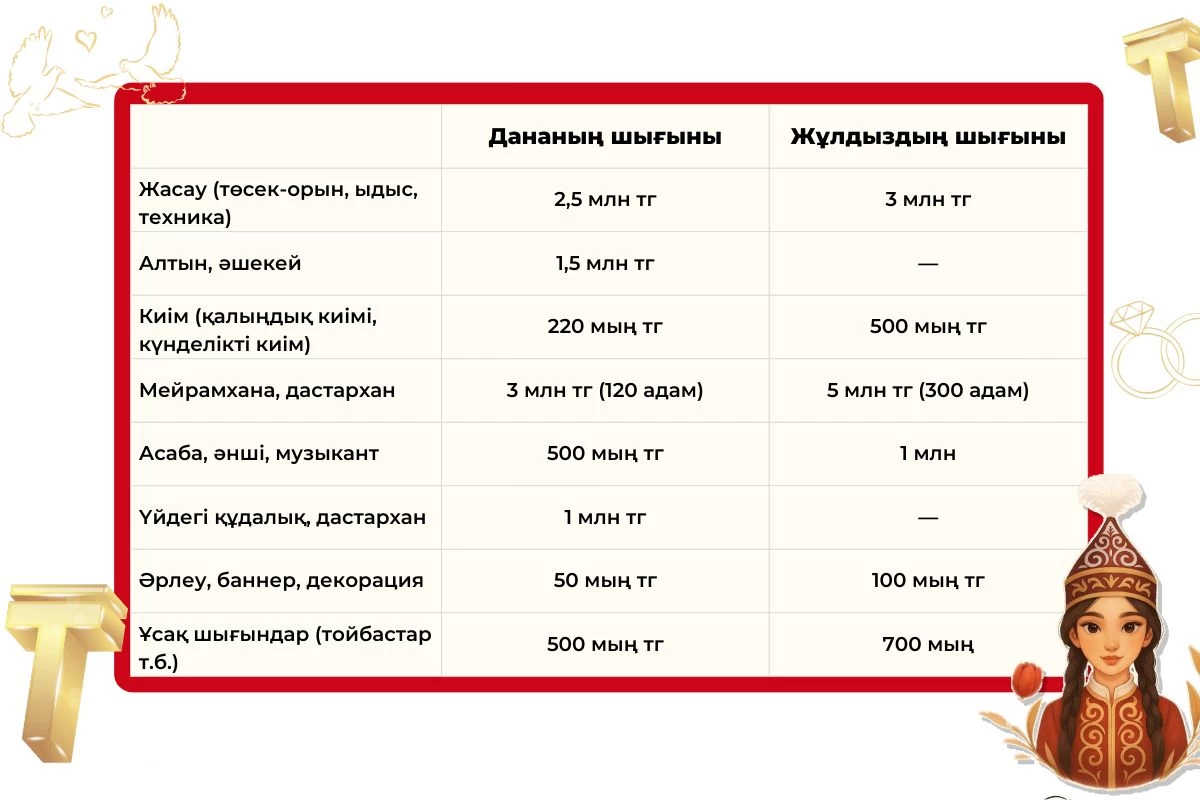

"Ұзату болған соң жасау, құдалық, киіт деген дүниелер бар. Жасаудың ең базалық заттарының өзіне 2-3 миллион теңге кетті. Бұл бағаға қымбат тұрмыстық техникалар кірмейді. Егер оларды қоссақ 5 миллион теңге дейін жұмсайсың. Құдаларға беретін алтынға шамамен 1-2 миллион теңге жұмсалды. Киіт пен басқа сыйлықтардың нақты қанша болғанын білмеймін, оны ата-анамыз бен туыстарымыз көтерді. Ұзату тойды 120 адамға жасадық. Мейрамхананың өзіне 3 миллион теңге кетті. Ол жерде адам басына 15-16 мың теңге төлегеннен, бөлек шығындарың бар: фото-видео маманы, баннер, LED-экран, музыкалық аппаратура, безендіру, торт. Асаба, әнші, биші, музыкант таныс кісілер болды. Олар бізге жеңілдікпен 500 мың теңгеге қызмет көрсетті. Бұл тиімді баға, әйтпесе, негізгі тойда асабаға 1 миллион теңге төледік”, – дейді Дана.

Кейіпкеріміз құдалықты үйде жасаған. Дастарханға, аспазға, ыдыс жуатын адамға, азық-түлікке, асаба мен музыкантқа шамамен 1,5 миллион теңге жұмсалыпты.

“Ұзату көйлегін 120 мың теңгеге жалға алдым. Макияжға 65 мың, шашқа 30 мың теңге бердік. Қазір ойласам, ондай қымбат визажист жалдаудың қажеті жоқ екен. Өйткені оның қымбатқа жасаған жұмысы сенің көңіліңнен шықпай қалуы да мүмкін. Мысалы менде солай болды. Танымал салонға бардым, көңілімнен шықпай, бәрібір оның жартысын сүртіп, өзім әрледім. Ұсақ-түйек шығындар да аз емес: қыз ұзатқанда құрбыларыңа беретін сыйлықтар, дастарханға қоятын бонбоньерка, тойбастар - шамамен 500 мың теңге. Құдалықтағы безендіруге 50 мың теңге кетті. Бәрін қосқанда бір ғана ұзатудың өзіне 10 миллион теңгеге дейін шығады екен”, – деп қосты ол.

Кейіпкеріміз бастапқыда шағын ғана қонақ шақыруды жоспарлағанын айтады. Алайда ата-анасы мұны құптамай, үлкен той жасауды шешкен.

“Мен ұзату тойға алдын ала ақша жинап дайындалмадым. Өйткені өз жоспарым шағын ғана қонақ шақыру болды ғой. Сөйтіп тойды қолымда бар қаражатпен, ата-анамның, туыстардың көмегімен өткіздік. Біреу құдалықты көтерді, біреу киіт әкелді. Қазір кей жастар 1 миллион теңгеге тек достарын шақырып, минималды той жасап жатыр ғой. Бірақ ата-аналар, әулеттің үлкендері ондайға оңай жол бере қоймайды екен. "Жұрттан ұят болады, біз де ешкімнен кем емеспіз. Негізі той жасайтыныңды алдын ала жоспарласаң, ақша жинау керек екен. Алтын жинау керек. Аяқ астынан "той жасаймыз" дегенде банктер де несиені оңай бере салмайды. Бірақ таныстардан көп естимін, көп жұрт тойды несиеге жасайды екен. Бірақ бұл енді үйленген жастар үшін ауыр жүктеме деп санаймын. Егер жинаған ақшаң болса, 10-15 миллион теңгеге той жасап, шашылуға болады. Бірақ ондай ақшаң жоқ болса, жұрттан қалмау үшін, жұрт сынамасын деп қарызға кіру дұрыс емес”, – деп түйіндеді Дана.

Қызылордалық Жұлдыз 25 жаста. Тілшімізге берген сұхбатында ол той туралы шешімді тез қабылдағандықтан, екі аптада барлығын ұйымдастырғанын жеткізді.

"Біздің той туралы шешіміміз өте тез қабылданды. Екі апта ішінде бәрін ұйымдастырып үлгердік. Негізі әкем "бір күні бәрібір той жасаймыз" деп алдын ала ақша жинап жүрген екен. Ауылда тұрамыз ғой, қолма-қол жинай берген. Сол жинаған ақшасының арқасында тойды жасадық. Әкем ақшаны үш бөлек етіп берді. Қыз жасауға 3 миллион теңге бөлді. Тұрмыстық техникалар қымбатқа түсіп кетті: асүй комбайны – 800 мың, кір машина – 750 мың теңге. Біз жақта қыздың төрт мезгіл киетін киімін жасауға қосып беру керек. Оған бөлек 500 мың теңге жұмсалды. Негізі төрт маусымға толық киім алатындар бар, бірақ мен үнемдеуге тырыстым. Бұл - біздің отбасымыздағы алғашқы той. Аудан орталығындағы тойхананы жалдадық 300 адамдай келді. Тойханаға адам басына 8 мың теңгеден төленді. Бірақ етін, кейбір азық-түлікті өзіміз апардық. Тойхана, үйдегі дастархан, “after party” – бәрін қосқанда 5 миллион теңге жұмсалды”, – дейді Жұлдыз.

Жұлдыз тойды алдын ала ұйымдастырғанда, бағаны салыстырып, артық шығын шығармауға болар еді дейді.

“Егер алдын ала нақты жоспарлап, "бізде осынша ақша бар, бізде осындай шығын бар" деп есептегенде, тиімдірек бағаға іздеп, салыстырып, үнемдеуге болар еді. Кейде уақыттың тығыздығы да қосымша шығындарға ұрындырады. Дегенмен әкем "тойда шашылу керек" деген ұстанымдағы адам. Ата-ана үшін бұл – мәртебе, абырой", – деп түйіндеді Жұлдыз.

Екі өңірдегі кейіпкерлердің тәжірибесі көрсеткендей, форматтары әртүрлі болғанына қарамастан, Қазақстанда бір үйлену тойының орташа шығыны 9-12 миллион теңге шамасына жетеді. Олардың тәжірибесіне қарасақ, тойға аз ақша кетпейді. Бірақ қомақты қаржыны алдын ала жинаса, шығыны көп тойды да тиімді бағаға өткізуге болады. Қазақстандағы үйлену тойларын зерттеп жүрген сарапшылар "ешкім той шығындарынан қашып құтыла алмайды" дейді.

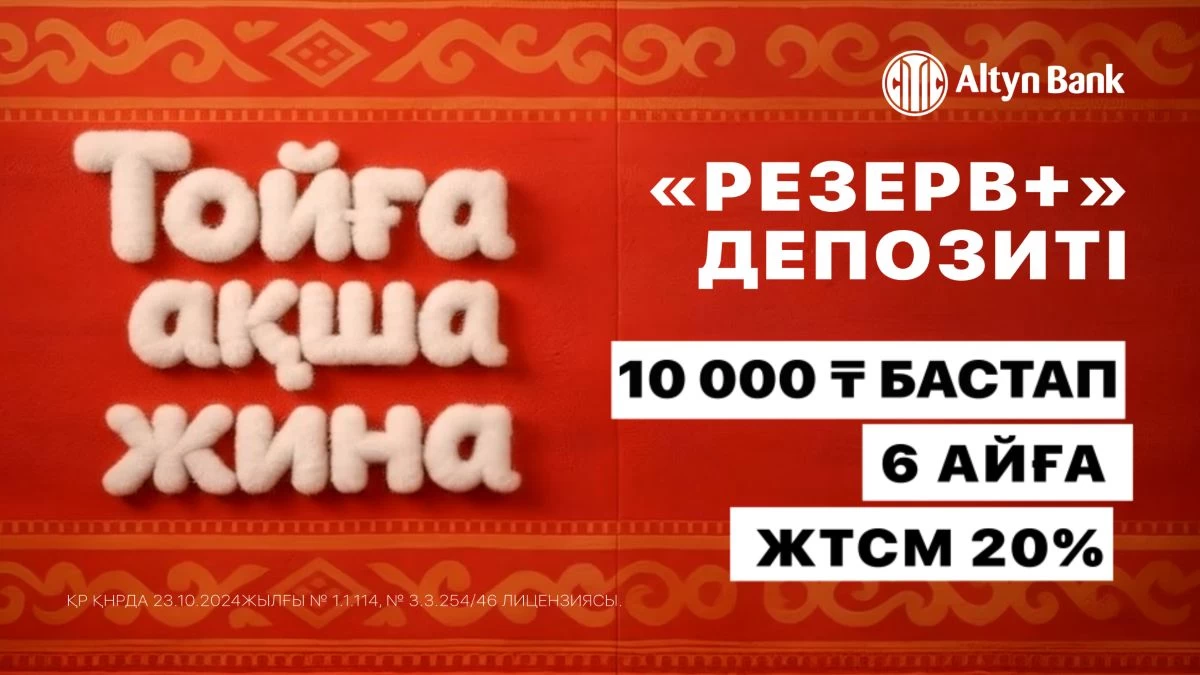

Егер кейіпкерлеріміз тойды көп дегенде 6 ай бұрын жоспарлап, қаржысын жинайтын болса, қалай болар еді? Бұл сұраққа Altyn Bank-тің ұсынысы ең тиімді болып отыр. Онда "Резерв+" деген депозит бар: 6 ай бойы ақша жинасаңыз, жинағыңызға 20 пайыз жылдық тиімді сыйақы мөлшерлемесі қосылады. Депозитті ашу үшін 10 мың теңге алғашқы жарна салу жеткілікті.

Мысалы, тойға жұмсаймын деген 10 миллион теңгені депозитте сақтасаңыз, 6 айдан кейін шотыңызда шамамен 11 миллион теңге жатады.

Altyn Bank-те ақшаны өзіңіз қалаған валютада жинай аласыз. Егер теңгемен жинаймын десеңіз, депозитті 3,6 немесе 12 айға ашсаңыз да болады. Теңгемен жинасаңыз, шотыңызға сыйақы ай сайын түседі. Депозитке қанша қаржы жинасаңыз да шектеу жоқ, одан алатын пайдаңызды Altyn Bank сайтындағы калькулятормен есептесеңіз болады.

"Резерв+" депозиті

Депозитті тұрақты түрде толықтырып, жинақты біртіндеп арттырғысы келетіндерге арналған.

- Валюта: KZT, USD;

- Мерзімі: 3/6/12 ай;

- Сыйақы мөлшерлемесі: 6 айға KZT бойынша 18,4% (ЖТСМ 20%);

- Мерзім бойы толықтыруға болады;

- Ең төменгі сома – 10 000 KZT / $25.

Altyn Bank-те одан бөлек "Резерв" және "Алтын қор" атты депозиттер де бар.

"Резерв" депозиті

Жоғары мөлшерлемені бекітіп, жинақ ақшасын мерзім аяқталғанға дейін шешпей сақтағысы келетіндерге қолайлы.

- Валюта: KZT, USD;

- Мерзімі: 3 айдан 3 жылга дейін;

- Мөлшерлеме: 6 айға KZT бойынша 17,1% (ЖТСМ 18,5%);

- Толықтыру және ішінара шешіп алу қарастырылмаған ;

- Ең төменгі сома – 10 000 теңге / $25;

"Алтын қор" депозиті

Каражат жинап, қажет болған жағдайда сыйақысын жоғалтпай ақша алғысы келетіндерге арналған.

- Валюта: KZT, USD, EUR, GBR;

- Мерзімі: 1 айдан 3 жылға дейін;

- Сыйақы мөлшерлемесі: 12 айға KZT бойынша 13,8% (ЖТСМ 14,7-14,8%);

- Толықтыру және ішінара шешіп алу мүмкіндігі бар;

- Ең төменгі сома – 10 000 KZT / $25.

Altyn Bank-те ақша жинау қорқынышты емес. Өйткені ондағы ақшаңыздың сақталуына мемлекет кепілдік береді. Кепілдіктің максималды сомасы:

- 20 миллион теңге – ұлттық валютадағы жинақтаушы салымдар (депозиттер) бойынша;

- 10 миллион теңге – ұлттық валютадағы карталар, шоттар және басқа депозиттер бойынша;

- 5 миллион теңге – шетел валютасындағы карталар, шоттар және депозиттер бойынша (банк-қатысушының лицензиясы қайтарылған күнгі валюта айырбастау бағамы бойынша баламада).

Депозит ашу үшін 5 минут жеткілікті. Ол үшін Altyn-i қосымшасын жүктеп алып, тіркеуден өтіңіз. Онлайн өтінімді толтырып, салым параметрлерін көрсетіңіз.

Қосымшаға тіркелген кезде сізге автоматты түрде онлайн карта ашылады. Алғашқы кезекте дәл осы картаны қаражатпен толықтыру керек, ізінше картаға түскен қаражатты депозитке аудару қажет.

Картаны келесі тәсілдермен толықтыруға болады:

- Картадан картаға аудару (P2P) – Толықтыру мобильді қосымша арқылы, сондай-ақ картаның деректемелерін пайдалана отырып, басқа банктердің сервистері арқылы жүзеге асырылады;

- Банктің мобильді қосымшасы арқылы – Клиенттің өз шоттары арасында немесе басқа банктің картасынан қаражат аудару;

- Банк деректемелері бойынша аударым – Толықтыру картаға байланыстырылған ағымдағы шотқа аудару арқылы немесе кез келген банктің бөлімшесі арқылы жүзеге асырылады;

- Банктің (Халық Банк) банкоматтары мен терминалдары арқылы – Cash-in (ақша қабылдау) функциясы бар банкоматтар немесе терминалдар арқылы қолма-қол ақшамен толықтыру;

- Банктің кассасы арқылы – Банк бөлімшесінде карта шығарылған шотқа қолма-қол ақша енгізу;

- Банк ішіндегі аударымдар арқылы – Банктің басқа клиентінен карточкалық шотқа қаражат аудару.

Тиімді депозиттер туралы ақпаратты Altyn Bank сайтынан оқып, білсеңіз болады.

"Авиаотын бағасын көтеріп, қауіпсіздік талабын орындамау": Қазақстандық әуежайларға неге жаппай айыппұл салынды