Бизнеске қаражат тартудың ең тиімді 5 амалы

Өз ақшаңыз бизнесіңізді дамытуға жетпей жатса, қосымша қаржыландыру көздерін басқа жақтан табуға болады. Бүгінгі материалымызда бизнесіңіз тұралап қалмас үшін қаражатты қайдан іздеуге болатыны жайлы айтып бермекпіз.

Бірінші тәсіл – қаржы жинау.

Бизнесті дамыту үшін өз бетінше қаржы жинау – ең танымал әрі сенімді тәсілдердің бірі. Дегенмен жемісті нәтижеге қол жеткізу үшін ұзақ уақыт бойы ақша жинауға тура келеді. Қаражат жинағанда жалақының, басқа да кірістердің бір бөлігін пайдалануға болады. Ең бастысы, ақшаны үзбей, ай сайын немесе апта сайын жинап отырған жөн.

Сонымен қатар, табыстың жеткілікті болуы, ұқыптылық, бюджетіңізді тиімді қолдану және ерік-жігеріңіздің беріктігі сынды дағдылар қаражат жинауда пайдасын тигізері анық. Егер жинаған капиталыңыз кәсібіңізді өрге домалатуға жетпей жатса, бизнес-жоспарыңызды қайта қарастырған жөн.

Екінші тәсіл – таныстарыңыздан қарыз алу.

Бизнесті дамыту мақсатында туыстарыңыздан, достарыңыздан немесе басқа да таныстарыңыздан қарыз алу – ақша табудың ең оңай жолы. Алайда қарыз алмас бұрын, сіз өз бизнесіңіздің болашағына сенімді екеніңізді көрсетіп, қарыз алған адамға кепілдік беруді ұмытпаңыз. Бұл тұрғыда келісімшарт жасасып, нотариуспен бекітілген қолхат жазып беруге дайын екеніңізді айтыңыз, қарызды пайызбен қайтаруға уәде етіңіз.

Бизнеске қаражат тартудың мұндай амалына тән кемшіліктер жоқ емес. Мәселен, ертеңгі күні жоспарыңыз орындалмай қалған жағдайда сіз қарызыңызды қайтара алмауыңыз әбден мүмкін. Өз кезегінде бұл жағдайдың қарыз алған адаммен достығыңызға, қарым-қатынасыңызға сызат түсіруі ғажап емес. Сондай-ақ, қарызды жылдам қайтару керек болғандықтан қаражатты тұрақтылықта ұстап, бизнесіңізді ұстап қалу қиынға соғады.

Үшінші тәсіл - орта және шағын бизнеске арналған несие.

Егер қаражатыңыз бизнесті дамытуға жетпей жатса, банктен несие алуға болады. Әрине, қарыз сомасы жаңа жобаны қаржыландыруға толығымен жетпеуі мүмкін, дей тұрғанмен несие кәсібіңізді дөңгелетіп кетуге септігін тигізеді.

Несиені жеке кәсіпкерлер де, заңды тұлғалар да рәсімдей алады. Банктер бизнеске арналған несиелердің екі түрін ұсынады: кез келген мақсат үшін және кәсіпті дамытуға арналған несие. Айта кетсек, банктен несиені бизнесіңізден түсетін кірістің қарыз бен пайыздық мөлшерлемені өтей алатынына сенімді болған жағдайда ғана рәсімдеген дұрыс.

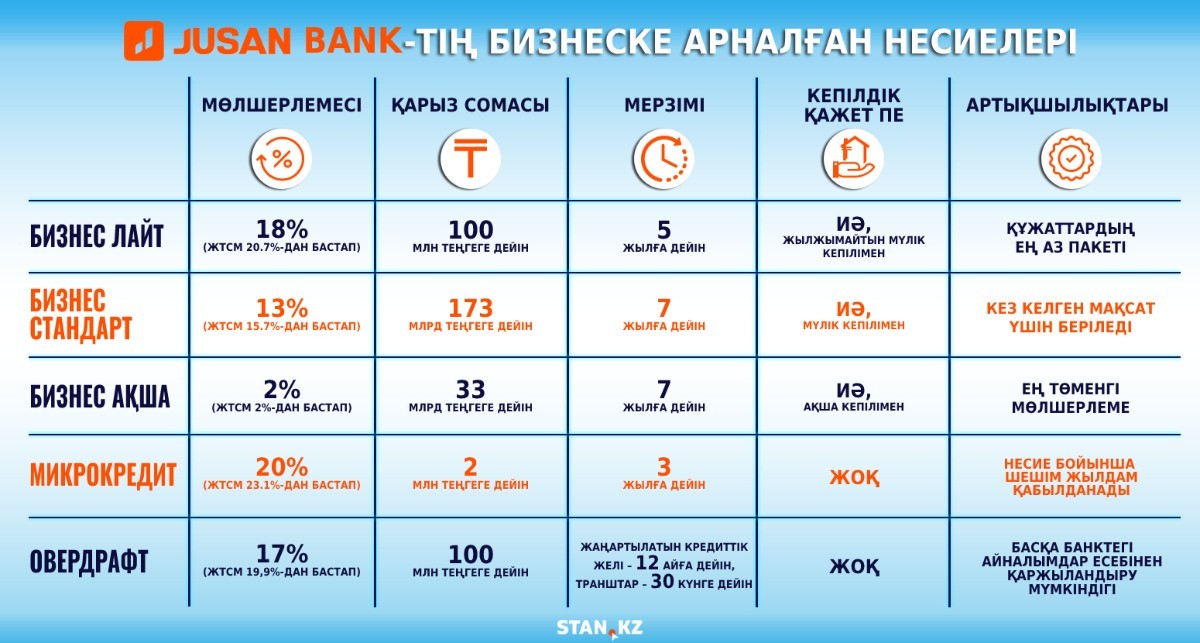

Осы тұста Jusan Bank-те бизнеске бағытталған кез келген мақсаттағы несиелер, овердрафт, банк кепілдемелері, аккредитивтер қарастырылғанын атап өткен жөн. Кәсібіне жаңа серпін беруді жоспарлаған жеке кәсіпкерлер, шағын және орта бизнес өкілдері Jusan Bank ұсынатын несиелердің ішіндегі өзіне ыңғайлысын таңдай алады. Мәселен, сізге көп құжат жинап уақыт өткізбей, тез арада несие алу қажет болса, "Бизнес Лайт" өнімі ыңғайлы болмақ. Құжаттардың ең аз пакеті және қаржылық жай-күйге талдау жасалмайтын жеңілдетілген схема қарастырылған. Ал кепілсіз несие алғыңыз келсе, сіз "Овердрафтты", сондай-ақ ол жүзеге асырылғаннан кейін "Микрокредитті" алуыңызға болады.

Банкте несиелеу мөлшерлемесі өнім мен қаржыландыру шарттарына байланысты 2% -дан 21% -ға дейін. Сондықтан бизнесіңіздің мүмкіндіктерін саралай отырып, барлық шарттары бойынша өзіңізге тиімді де ыңғайлы несие түрін таңдай аласыз.

Банк ұсынатын бизнеске арналған несиелердің түрлері жайлы ақпаратты төмендегі инфографикадан көре аласыз.

Сонымен қатар, Jusan Bank-те мемлекеттік бағдарламалар бойынша несие рәсімдей аласыз. Несиені төрт түрлі валютада, атап айтсақ, теңге, рубль, еуро және долларда алуға болады. Өтініш несие түріне байланысты құжаттардың толық пакетін өткізген күннен бастап 3 күннен 30 күнге дейін қаралады.

Төртінші тәсіл – инвестор тарту.

Бизнесіңізде жаңа жоба бастауға қаржы жеткіліксіз болған кезде демеуші іздеп көріңіз. Айта кетерлік жайт, бұл жағдайда инвесторға табыстың белгілі бір пайызын беруге тура келеді. Десек те бизнеске инвестор тарту – кәсібіңізді дамытудың ең қауіпсіз жолдарының бірі.

Инвестор жеке адам, кәсіпкерлер тобы немесе ұйым болуы мүмкін. Олар әрқашан қосымша табысқа ие болу мақсатында инвестиция құюдың жаңа көздерін іздеп отырады. Егер сіздің ұсынысыңыз инвесторлардың шарттарына сай болса, олардан инвестиция ретінде ақша ала аласыз. Әдетте, инвесторлар сіздің тәжірибеңіз бен деректерге негізделген бизнес-жоспарды өте мұқият қарастырады. Бірінші кезекте олар сіз ұсынған өнімнің сұранысына назар аударады.

Инвесторлардың бизнеске ақша құю үрдісіне қоятын арнайы талаптары бар. Көбіне олар кірістің көп бөлігін иемденуді мақсат етеді. Кей жағдайда пайданың 90%-ы инвесторға түссе, қалған 10%-ы ғана кәсіпкердің өзінде қалады.

Бесінші тәсіл – мемлекеттің көмегіне жүгіну.

Шағын және орта бизнесті қолдау – мемлекеттің негізгі мақсаттарының бірі. Сондықтан кәсібін дамытуға ұмтылған әрбір азамат мемлекеттің көмегіне жүгіне алады.

Бюджеттен берілетін субсидиялар мен гранттарды кері қайтарудың қажеті жоқ. Шағын немесе орта бизнеске мемлекеттің көмегіне ие болу үшін құжат жинап, бизнес-жоспар дайындау керек, сонымен қатар, байқаудан өтіп, бағдарлама мүшесі атану қажет.

Үкімет өз кезегінде маңызды салаларды дамыту мақсатында субсидия тағайындап, жас бизнесмендер мен кәсіпкер әйелдерге қолдау білдіріп отырады. Бір айта кетерлігі, субсидия бәріне бірдей беріле бермейді және берілген күннің өзінде шығындардың бір бөлігін өзіңіз өтеуіңіз қажет.

Міне, жоғарыда айтылған тәсілдердің көмегімен сіз өз бизнесіңіздің тасын өрге домалата аласыз. Бұл тұрғыда бизнесті қаржыландыру амалын таңдағанда бастайын деп отырған жобаңыздың мәнін, тәуекелдер мен кіріс деңгейін есептеуде мұқият болыңыз. Егер сіз танысыңыздан қарыз немесе банктен несие алуды шешсеңіз, бизнесіңіздің табыс әкелетініне сенімді болуыңыз керек. Қаражатты байыппен жұмсап, жобаңыздың келетін кірісті арттыруға ұмтылыңыз, сонда қарызды да, несиені де қайтару оңайға тиеді.

07.04.21 ж. № 1.2.35/225/37 лицензияны Қазақстан Республикасының қаржы нарығын реттеу және дамыту агенттігі берген.

"Күйеуімді қазақша Дарын деп атайды": Ағылшын азаматына тұрмысқа шыққан қазақ қызы оқиғасын бөлісті