“Басқалар айфон алғанда біз мал шаруашылығымен айналысып, депозитке ақша салдық”: Қостанайлық келіншек қалай тиімді шартпен үйлі болды

Қостанайлық Дәметкен Карымсакова Отбасы банктің “Наурыз” бағдарламасы арқылы пәтерінің кілтін алған. Оңтайлы шартпен үйлі болған ол күйеуімен бірге 2020 жылдан бері ақша жинапты. Ал мемлекеттің беретін сыйлықақысы үлкен көмек болды дейді. Қостанайлық әйел тілшімізге бағдарламаға өтінім берген кезде нені ескеру керегін және ақша жинауды жеңілдететін бірнеше лайфхагын айтып берді.

Дәметкен Карымсакова – үш бала тәрбиелеп отырған ана. Бүлдіршіндері өскен соң баспанадан қиналмасын деген ол күйеуімен жылдар бойы ақша жинап, жақында жап-жаңа пәтеріне көшіпті.

“Отбасы банктегі шотымызды отау құрған соң 2015 жылы аштық. Бірақ бірден ақша салмадық, тек 2020 жылдан бастап тұрақты негізде жинадық. Балалар өскенде қалаға оқуға келсе, мұнда да бір үй болсын дедік. Қосымша мал шаруашылығымен де айналысамыз, осылай ақшаның басын құрадық. Бастапқыда бірнеше банк ұсынған ипотека шарттарын салыстырып көрдік. Қолда бар ақшаны саралай келе, Отбасы банктің “Наурыз” бағдарламасы ең тиімді екенін түсіндік. Бастапқы жарна 10-20%, жылдық мөлшерлемесі 9%”, – дейді қостанайлық келіншек.

Еске салайық, “Наурыз” бағдарламасымен әлеуметтік осал топ ретінде тұрғын үй кезегінде тұрған азаматтар небәрі 7%-бен (ЖТСМ 7,1%-дан 9,6% дейін) үйлі бола алады. Сондай-ақ жаңа үйді таза әрлеуімен алғандар үшін алғашқы жарна 10% екен.

Кейіпкеріміздің сөзінше, “Наурыз” бағдарламасына құжат тапсырар кезде депозитте 2 миллион теңге болуы шарт. Ал несиелеу мерзімі 19 жылға дейін.

“Үйді тиімді шартпен алу үшін бірнеше жыл ақша жинадық. Банктің менеджері бағдарлама басталғанда бірден хабарласып, қатысып көріңіз деді. Осылай құжат жинап, тапсырып, үйлі болдық. Ай сайынғы төлем де көп емес, қазір 212 мың теңгеден төлейміз. Тұрғын үй заемына өткен соң төлем азаяды. Меніңше, бұл пәтерді жалға алғаннан әлдеқайда тиімді. Тағы бір ескеретін жайт, бағдарлама қатысушыларында төлем талаптары және депозит жинағын пайдалануға қатысты ешқандай шектеу болмауы керек”, – деп қосты ол.

Дәметкен Карымсакова баспанасының кілтін алғысы келетіндерге ақшаны Отбасы банк депозитінде тұрақты жинау керек деп кеңес берді.

“Үй аламын деп мақсат қойған соң, депозит ашып қойыңыз. Ақшаны да тұрақты салу керек, тіпті ай сайын кем дегенде 10-20 мың теңгеден де салып қойған жөн. Сондай-ақ жыл сайын мемлекеттік сыйлықақы алуға тырысыңыз. Егер шотта 200 АЕК жиналса, жыл соңында сізге бұл соманың 10-20%-ы (2025 жылы бұл 157 280 теңге – ред.) беріледі”, – деп түйіндеді ол.

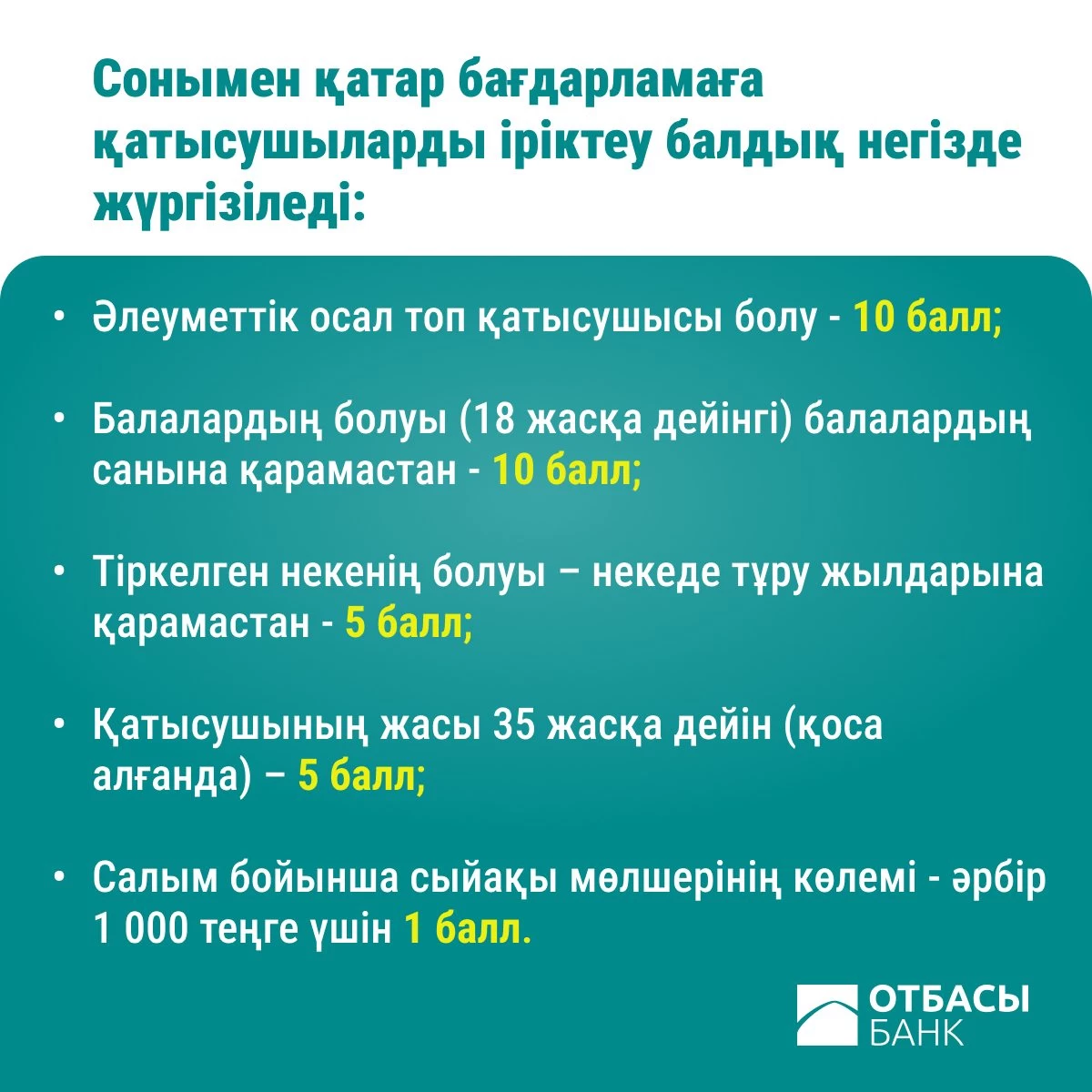

“Наурыз” бағдарламасына қатысушыларға бірқатар талаптар қойылады:

– Қазақстан Республикасының азаматтығы немесе Қандас мәртебесі;

– Өтініш берген кезде қатысушының жасы 18-ден 63 жасқа дейін (қоса алғанда) болуы керек;

– Кейінгі 6 айда ресми табысының болуы. Егер бағдарламаға қатысушының табысы жеткіліксіз болса, онда ол кепілгер болатын екі қарыз алушыны (туысқандық қатынастың болуы міндетті емес) тарта алады;

– Кейінгі 5 жылда бағдарламаға қатысушының және оның отбасы мүшелерінің меншігінде тұрғын үйдің болмауы;

– Бір салымшы/отбасы бағдарлама шеңберінде тұрғын үйді бір реттен артық сатып ала алмайды;

– Бағдарламаға ерлі-зайыптының біреуі ғана қатыса алады.

Айта кетері, бір несие аясында сатып алынып жатқан бастапқы баспананы жөндеуге де ақша алуға болады. Бастысы жөндеуге арналған қарыз сомасы тұрғын үй сатып алуға арналған кредиттің жалпы сомасының 20%-ынан аспауға тиіс, бірақ қарыздың ең жоғары сомасы шегінде. Бұл ретте, жөндеу жұмыстарына арналған қарыз тек бірінші әрлеудегі бастапқы тұрғын үйді сатып алғанда беріледі.

*Халықтың әлеуметтік осал топтары санаты бойынша тұрғын үйге мұқтаж ретінде есепте тұрған азаматтар үшін (ХӘОТ) – 7% (ЖТСМ 7,1%-дан 9,6% дейін);

*Тұрғын үйге мұқтаж ретінде есепте тұрған азаматтар, қандастар мен Қазақстан Республикасының өзге де азаматтары үшін – 9% (ЖТСМ 9,4%-дан 13% дейін).

Жаңа салық кодексі әлеуметтік кәсіпкерлерді жеңілдіктерден айырды – Тапсырыс жоқ, қарыз көбейді